en una trampa de valor")

El fabricante de chips multimillonario Qualcomm (QCOM) se ha encontrado en problemas con los reguladores chinos, lo que arroja una seria sombra sobre sus perspectivas de crecimiento. Hace apenas dos semanas, la Administración Estatal de Regulación del Mercado (SAMR) de China reveló que había abierto una investigación antimonopolio sobre la empresa. La investigación se centra en la adquisición por parte de Qualcomm de la empresa israelí de tecnología automotriz Autotalks, un acuerdo finalizado en junio de 2025 después de que, según informes, la compañía dijera a los reguladores que abandonaba la transacción, una medida que ahora parece haber sido objeto de escrutinio.

Mejore su estrategia de inversión:

- ¡Aproveche TipRanks Premium con un 50% de descuento! Desbloquee potentes herramientas de inversión, datos avanzados y conocimientos de analistas expertos para ayudarle a invertir con confianza.

Sumándose a la turbulencia, los informes de notables ventas de información privilegiada en octubre no han hecho más que profundizar el malestar de los inversores. Si bien Qualcomm todavía encaja en el molde de una acción de crecimiento, el exceso geopolítico y regulatorio la convierte en una apuesta arriesgada por ahora. Dada la creciente incertidumbre, adopto una postura neutral y mantengo una Sostener calificación en Qualcomm.

Qualcomm atrapado en un fuego cruzado geopolítico

El modelo de negocio de Qualcomm es una paradoja geopolítica. Se erige como una joya de la corona de la tecnología estadounidense, responsable del diseño de las patentes y chips inalámbricos que sustentan gran parte del ecosistema global de teléfonos inteligentes. Sin embargo, la suerte de la empresa está profundamente entrelazada con la del principal rival económico de Estados Unidos. En el año fiscal 2024, el 46 % de los ingresos totales de Qualcomm provinieron de China (incluido Hong Kong), una dependencia que es difícil de pasar por alto.

Esa dependencia coloca a Qualcomm en una posición excepcionalmente precaria. A medida que se intensifica el conflicto comercial entre Estados Unidos y China (con Washington amenazando con nuevos aranceles y Beijing respondiendo con restricciones a la exportación de materiales críticos), Qualcomm corre el riesgo de convertirse en un objetivo principal de represalias geopolíticas.

China ya ha mostrado su voluntad de señalar a las empresas de semiconductores estadounidenses, en particular a través de su prohibición en 2023 de los productos de Micron (MU) en infraestructuras sensibles de centros de datos, una medida que conmocionó al sector de chips. Para Qualcomm, cuyo negocio está casi a la mitad expuesto a China, cualquier acción regulatoria significativa, interrupción de la cadena de suministro o restricción de ventas podría asestar un duro golpe a las ganancias y a la confianza de los inversores.

Una empresa madura desesperada por crecer

La exposición geopolítica de Qualcomm se vuelve aún más precaria por la desaceleración del crecimiento de su negocio principal. El mercado mundial de teléfonos inteligentes ha alcanzado la madurez, y las actualizaciones, más que los nuevos usuarios, impulsan la demanda. Si bien los teléfonos móviles aún generan la mayor parte de los ingresos para el segmento más grande de Qualcomm, QCT (Qualcomm CDMA Technologies), que representa más del 70% de las ventas totales del último trimestre, ese núcleo está cada vez más bajo asedio.

Sí, las ventas trimestrales aumentaron un 10% año tras año en el trimestre más reciente, pero la trayectoria de crecimiento a largo plazo de la empresa sigue siendo débil. La tasa de crecimiento anual compuesto (CAGR) de tres años de Qualcomm ha caído a sólo el 0,9%, lo que indica estancamiento.

Además, la competencia es feroz: MediaTek superó a Qualcomm como el principal proveedor de sistemas en un chip (SoC) móvil del mundo por volumen, mientras que los socios clave se están alejando constantemente. Apple (AAPL) está eliminando gradualmente los módems celulares de Qualcomm en favor de los suyos propios, y Samsung (SSNLF) está ampliando el uso de sus procesadores Exynos en más dispositivos.

Con el estancamiento de su negocio principal de teléfonos móviles, la diversificación no es sólo estratégica: es existencial. Qualcomm ha girado inteligentemente hacia la automoción y el Internet de las cosas (IoT) como nuevos pilares de crecimiento. La división automotriz ha sido particularmente prometedora, con un crecimiento del 44% en lo que va del año fiscal 2025. Aún así, sigue siendo pequeña y contribuye solo con el 8,8% de los ingresos totales. Eso es precisamente lo que hizo que la adquisición de Autotalks –una apuesta clave en la tecnología de vehículos conectados– fuera tan crítica, y por qué la investigación antimonopolio de China ahora plantea una amenaza tan seria para los planes de diversificación a largo plazo de Qualcomm.

¿Qué tan mala podría ser la investigación de China?

La nueva investigación antimonopolio ataca el núcleo de la futura estrategia de crecimiento de Qualcomm. Autotalks, la empresa israelí en el centro de la controversia, se especializa en comunicación V2X (vehículo a todo), una tecnología fundamental para vehículos inteligentes y autónomos. China, que protege ferozmente su sector de vehículos eléctricos (EV) en rápida expansión, puede desconfiar de que Qualcomm integre esta tecnología en su cartera global de patentes, lo que podría socavar a los competidores nacionales.

Qualcomm sabe muy bien cuán poderosos pueden ser los reguladores chinos. En 2018, Beijing torpedeó efectivamente su planeada adquisición de NXP Semiconductors (NXPI) por 44 mil millones de dólares al prolongar el proceso de aprobación hasta que expirara, lo que obligó a Qualcomm a abandonar el acuerdo y pagar una tarifa de terminación de 2 mil millones de dólares. Habiendo aprendido de esa experiencia, la gerencia parece haber asumido un riesgo audaz esta vez: Qualcomm completó silenciosamente la adquisición de Autotalks después de indicar a los reguladores que se había retirado. La Administración Estatal de Regulación del Mercado (SAMR) de China ha confirmado ahora esa secuencia de acontecimientos, sugiriendo que la apuesta de la empresa puede haber sido contraproducente. Las posibles consecuencias podrían ser graves.

Posibles sanciones

Según la ley antimonopolio de China, las sanciones pueden alcanzar hasta el 10% de los ingresos del año anterior de una empresa en el mercado bajo escrutinio. Según las ventas de Qualcomm por 17.800 millones de dólares en China en 2024, eso podría traducirse en una multa multimillonaria. Cuando Qualcomm recibió una multa de 975 millones de dólares en 2015, los reguladores mostraron cierta indulgencia, pero esta vez la perspectiva es peor. SAMR puede ver a Qualcomm como un reincidente que intenta burlar la supervisión, aumentando la probabilidad de un resultado más severo.

Incluso si las sanciones financieras son modestas, el riesgo estratégico es enorme. Los reguladores podrían imponer restricciones a las licencias V2X de Qualcomm, obligar a los rivales chinos a pagar precios inferiores a los del mercado para acceder a la tecnología o incluso limitar la integración de la tecnología en los vehículos vendidos en China. Cualquiera de estas medidas podría paralizar las ambiciones automotrices de Qualcomm, justo cuando la compañía comienza a depender de ese negocio para crecer.

Añadiendo otra capa de inquietud están las recientes ventas de acciones de información privilegiada. El director ejecutivo, Cristiano Amon, se deshizo de casi 25 millones de dólares en acciones de Qualcomm durante octubre, mientras que el director financiero ha sido un vendedor constante desde enero. Las ventas de información privilegiada no siempre implican problemas (a menudo son parte de planes comerciales preestablecidos o movimientos de diversificación personal), pero el momento y la magnitud de las transacciones del CEO probablemente atraigan el escrutinio de los inversores en medio de crecientes obstáculos regulatorios.

Valoración: precio razonable, riesgo irrazonable

Desde el punto de vista de la valoración, Qualcomm resulta atractivo a primera vista. La acción cotiza a un P/E adelantado de 14,2x, muy por debajo de la mediana del sector de 25,1, lo que implica un descuento frente a sus pares. Su múltiplo EV/EBITDA adelantado de 11, que mide el valor empresarial total de la empresa en relación con sus ganancias operativas, también refuerza la apariencia de una acción a un precio razonable.

Sin embargo, el panorama de crecimiento cuenta una historia diferente. El ratio PEG adelantado de Qualcomm se sitúa en 2,6, muy por encima del valor de referencia de 1,0 y la mediana del sector de 1,8. Esto indica que, a pesar de sus múltiplos de ganancias modestos, la acción puede en realidad estar sobrevaluada en relación con sus perspectivas de crecimiento de ganancias lentas. En resumen, Qualcomm parece barato a primera vista, pero cuando se tiene en cuenta el crecimiento (o la falta de él), la valoración se vuelve mucho menos convincente.

¿QCOM es una buena compra ahora?

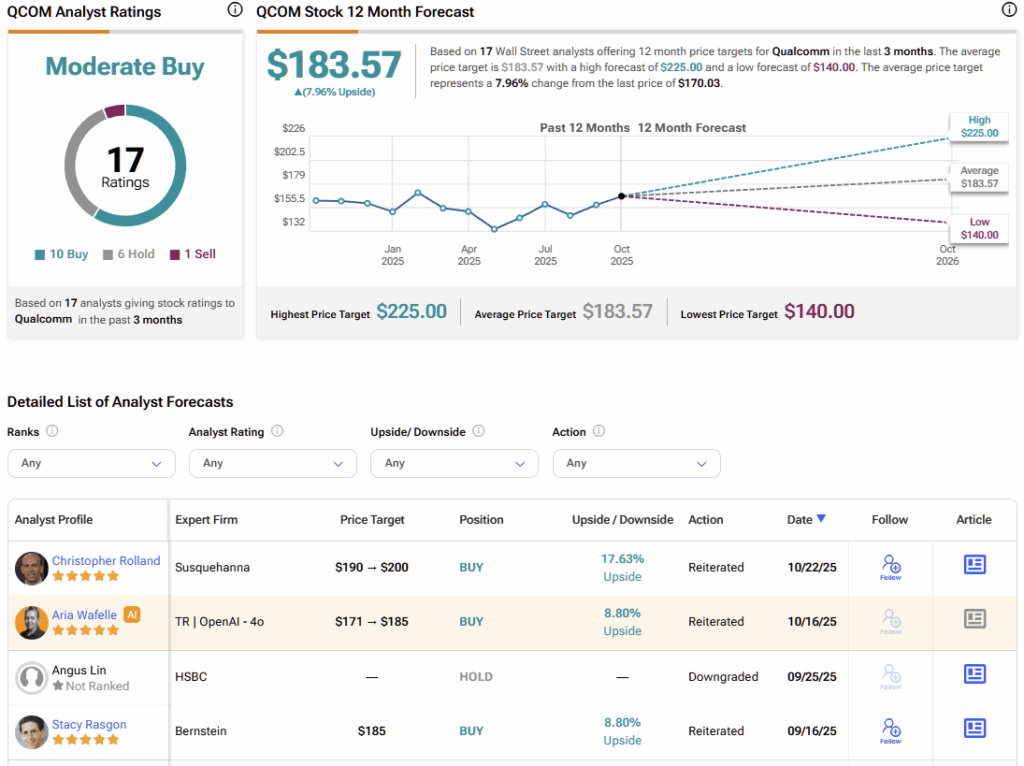

En Wall Street, las acciones de QCOM tienen un precio Compra moderada calificación de consenso basada en diez calificaciones de Compra, seis de Mantener y una de Venta durante los últimos tres meses. El precio objetivo promedio de las acciones de QCOM de 183,57 dólares implica un potencial de alza de casi el 8% durante los próximos doce meses.

Aferrarse a las acciones de Qualcomm

Qualcomm sigue siendo un líder tecnológico de clase mundial, pero ahora está atrapado en un complejo fuego cruzado global. Su atractivo ratio P/E y sus bajos múltiplos de valor empresarial enmascaran preocupaciones más profundas: desaceleración del crecimiento, creciente competencia y riesgos legales que son imposibles de cuantificar. La empresa está luchando en múltiples frentes (tecnológico, competitivo y geopolítico) al mismo tiempo.

La nueva investigación antimonopolio china ataca directamente al motor de crecimiento más prometedor de Qualcomm en el sector automotriz y las tecnologías conectadas. Dada la tensa historia de la compañía con los reguladores chinos, el cronograma incierto y la posible gravedad de las sanciones, y la reciente ola de ventas de acciones internas, la nube de incertidumbre que se cierne sobre QCOM podría fácilmente intensificarse hasta convertirse en una tormenta en toda regla.

Hasta que haya claridad sobre el resultado de la investigación y el alcance del riesgo regulatorio, mantener una Sostener La calificación de las acciones de Qualcomm parece ser el curso de acción más prudente.

Descargo de responsabilidad y divulgación Informar un problema

| Primera Ronda")

{kind=link}