más nuevas del Dow Jones. Se ha disparado un 268% desde principios del año pasado y sigue siendo una compra en este momento, según Wall Street.")

A finales de 2024, Nvidia reemplazó a Intel en el Dow Jones Industrial Average.

El Promedio industrial Dow Jones es el hogar de algunas de las marcas estadounidenses más emblemáticas e históricas. Empresas como Coca-Cola, disney, depósito de casa, IBMy Walmart son sólo algunos de los componentes del índice.

Hace aproximadamente un año, el Dow cambió las cosas, reemplazando a su antiguo miembro Intel con el gigante de los semiconductores NVIDIA (NVDA +3,46%). Desde un punto de vista estructural, el cambio tiene sentido. En los últimos años, Intel ha luchado por mantener el ritmo de sus pares en el espacio de los chips. Mientras tanto, Nvidia se ha convertido esencialmente en el barómetro definitivo de la última megatendencia del mercado de valores: la revolución de la inteligencia artificial (IA).

El cambio de hoy

(3.46%) $6.63

Precio actual

$198.12

Puntos de datos clave

Capitalización de mercado

$ 4653 mil millones

Rango del día

$191,91 -$198,22

Rango de 52 semanas

$86,62 -$198,22

Volumen

6,3 millones

Volumen promedio

173M

Margen bruto

69,85%

Rendimiento de dividendos

0.00%

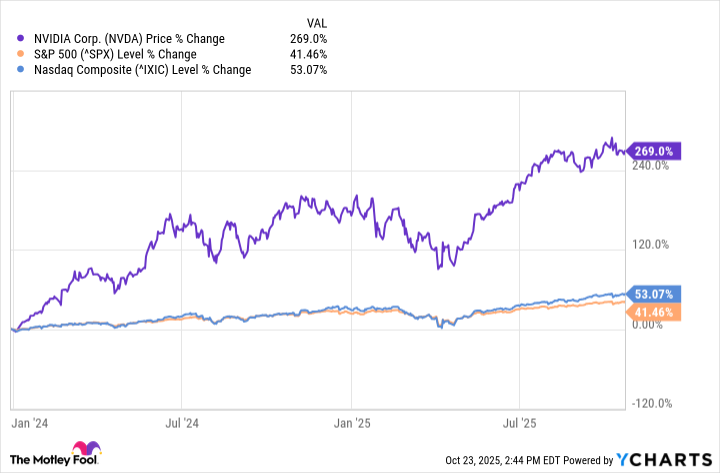

Desde enero pasado, las acciones de Nvidia han ganado casi un 270% al momento de escribir este artículo (23 de octubre). En perspectiva, esto es más de cinco veces las ganancias generadas en el Compuesto Nasdaq y S&P 500.

Si bien este tipo de impulso podría hacerle pensar que el tren de Nvidia se dirige a un obstáculo, los analistas de Wall Street no están de acuerdo. Exploremos varios vientos de cola clave que podrían ayudar a impulsar aún más el recorrido generacional de Nvidia y evalúemos por qué ahora todavía parece un buen momento para que los inversores a largo plazo dupliquen su apuesta por las acciones.

¿Qué catalizadores tiene Nvidia?

Durante los últimos tres años, la principal fuente de ingresos y ganancias de Nvidia ha sido su negocio de computación y redes. Este es el segmento de la empresa responsable de vender aceleradores de IA de alto rendimiento, conocidos como unidades de procesamiento de gráficos (GPU), y los servicios de centro de datos que los acompañan.

En este momento, la arquitectura de chip de próxima generación de Nvidia, denominada Blackwell, tiene una gran demanda entre los grandes hiperescaladores tecnológicos como microsoft, Alfabeto, Amazonas, Metaplataformas, Oráculoy OpenAI. Sin embargo, lo que es aún más alentador es el ritmo de innovación de Nvidia. En los próximos años, la compañía tiene previsto lanzar chips sucesores aún más potentes, conocidos como Blackwell Ultra y Vera Rubin.

Esta densa hoja de ruta de productos plantea una pregunta importante: ¿Por qué Nvidia ya está planeando hardware de próxima generación tal como actualmente escala Blackwell?

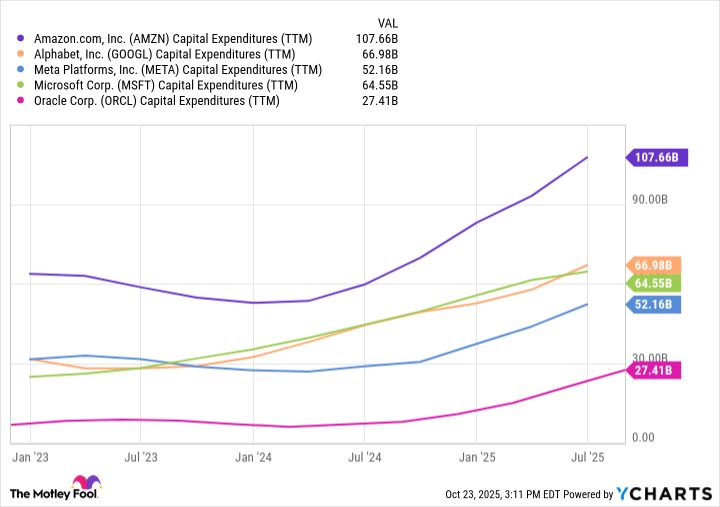

La respuesta a esto se puede resumir observando las previsiones a largo plazo de gastos de capital (capex) de los hiperescaladores. En los últimos años, los hiperescaladores de la nube y los grandes titanes de la tecnología han invertido cientos de miles de millones de dólares en centros de datos de IA, llenando estas instalaciones con los mejores clústeres de GPU y equipos de red de su clase.

Datos de gastos de capital de AMZN (TTM) de YCharts.

Estas dinámicas han servido como referente para Nvidia durante el auge de la IA. Pero según Wall Street, la revolución de la infraestructura de IA apenas está comenzando.

Según la consultora de gestión McKinsey & Company, se estima que se gastarán unos 7 billones de dólares en infraestructura de IA durante los próximos cinco años. En el corto plazo, la investigación de Goldman Sachs indica que los hiperescaladores gastarán casi medio billón de dólares en desarrollo de IA el próximo año.

Es este aumento en la infraestructura de IA lo que hace que la analista de tecnología Beth Kindig, del I/O Fund, pida que Nvidia alcance una valoración de 6 billones de dólares para 2026, lo que implica un aumento de más del 30% respecto de su capitalización de mercado actual de aproximadamente 4,5 billones de dólares.

Fuente de la imagen: Nvidia.

¿Cuál es la opinión de Wall Street sobre Nvidia?

Según datos de Yahoo! Finance, un total de 64 analistas vendedores cubren las acciones de Nvidia. Entre estos investigadores, 59 otorgan una calificación de «comprar» o un equivalente a las acciones de Nvidia. Sólo un analista califica las acciones de Nvidia como vendidas.

Fuente de la imagen: Getty Images.

Si bien los temas explorados anteriormente brindan algunos detalles cualitativos sobre las perspectivas alcistas de Nvidia, profundicemos en los números para agregar algo de color cuantitativo a por qué tantas personas en Wall Street todavía ven las acciones de Nvidia como un valor atractivo.

¿Las acciones de Nvidia son una compra en este momento?

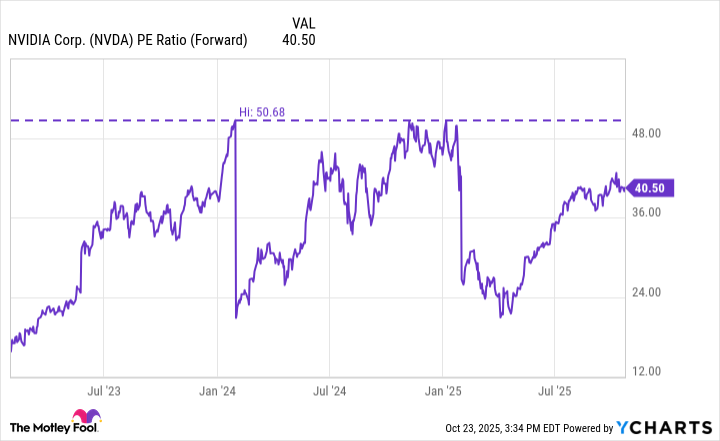

Una métrica de valoración que me gusta observar es el múltiplo precio-beneficio (P/E) futuro. Esta relación representa el crecimiento proyectado de las ganancias de una empresa, lo que potencialmente da a los inversores una idea de cuán optimista es Wall Street sobre el potencial de ganancias futuras de una empresa.

Datos de NVDA PE Ratio (adelante) de YCharts.

En el gráfico anterior, los inversores pueden ver cómo el P/E adelantado de Nvidia ha fluctuado a lo largo de la revolución de la IA. Del análisis anterior destacan dos detalles clave.

En primer lugar, las acciones de Nvidia claramente han disfrutado de un impulso enorme en los últimos meses, lo que ha llevado a un período prolongado de expansión de la valoración. Dicho esto, el múltiplo de ganancias futuras de la compañía de 40 es materialmente menor que el pico anterior de 51, observado a principios del año pasado.

Este es un matiz importante para digerir. Lo que implican las tendencias anteriores es que a pesar de tener más vientos de cola ahora (y una mayor capacidad para obtener ganancias aún más récord), las acciones de Nvidia son en realidad más baratas hoy que a principios de 2024.

En este caso, estoy alineado con Wall Street. Creo que Nvidia está preparada para beneficiarse de numerosos vientos de cola seculares a medida que se acelera el auge de la infraestructura de IA. Si bien las acciones no son baratas per se, cotizan con un descuento relativo en comparación con etapas anteriores de la revolución de la IA. Eso lo convierte en una oportunidad atractiva de comprar y mantener para los inversores a largo plazo en este momento.

Adam Spatacco tiene posiciones en Alphabet, Amazon, Meta Platforms, Microsoft y Nvidia. The Motley Fool tiene posiciones y recomienda Alphabet, Amazon, Goldman Sachs Group, Home Depot, Intel, International Business Machines, Meta Platforms, Microsoft, Nvidia, Oracle, Walmart y Walt Disney. The Motley Fool recomienda las siguientes opciones: llamadas largas de $ 395 en enero de 2026 en Microsoft, llamadas cortas de $ 405 en enero de 2026 en Microsoft y opciones de venta cortas de $ 21 en noviembre de 2025 en Intel. The Motley Fool tiene una política de divulgación.

{kind=link}