Broadcom anunció recientemente que contrató a un nuevo cliente para un acuerdo de chips por valor de 10.000 millones de dólares.

Hace unos meses, la potencia de los semiconductores Broadcom (AVGO +0,87%) sorprendió a los inversores cuando la dirección reveló que la empresa había conseguido un pedido de chips por valor de 10.000 millones de dólares de un nuevo cliente.

Dado el ritmo al que el CEO de OpenAI, Sam Altman, está cerrando acuerdos, era natural que los inversores pensaran que el desarrollador de ChatGPT era el cliente anónimo de Broadcom. Sin embargo, la dirección de Broadcom posteriormente desacreditó esos rumores.

El analista de investigación de acciones Vijay Rakesh de Mizuho cree que el cliente misterioso es Anthropic, uno de los principales rivales de OpenAI. Estoy de acuerdo con esta predicción y a continuación explicaré por qué una alianza entre Anthropic y Broadcom podría tener sentido estratégico en este momento.

Fuente de la imagen: Getty Images.

¿Con qué hiperescaladores trabaja Broadcom?

Broadcom tiene más de dos docenas de segmentos comerciales. Pero cuando se trata de inteligencia artificial (IA), una de las mayores fuentes de ingresos de la compañía proviene de la creciente demanda de circuitos integrados personalizados para aplicaciones específicas (ASIC).

Algunos de los clientes notables de silicio personalizado de Broadcom incluyen hiperescaladores como Metaplataformas, Alfabetoy ByteDance, la empresa matriz de la plataforma de redes sociales TikTok.

Por qué Anthropic podría ser el cliente misterioso de Broadcom

Anthropic irrumpió en la escena de la IA poco después de que ChatGPT hiciera su debut comercial en noviembre de 2022. Si bien microsoft fue el primero en captar la atención de OpenAI, Amazonas y Alphabet rápidamente hizo lo mismo, invirtiendo una cantidad significativa de capital en Anthropic durante sus primeros días.

El cambio de hoy

(0,87%) $3.05

Precio actual

$355.01

Puntos de datos clave

Capitalización de mercado

$ 1662 mil millones

Rango del día

$352.18 -$358,87

Rango de 52 semanas

$138.10 -$386,48

Volumen

254K

Volumen promedio

23M

Margen bruto

63.13%

Rendimiento de dividendos

0,01%

A lo largo de la revolución de la IA, Anthropic ha estado fuertemente vinculado a Amazon Web Services (AWS), entrenando sus modelos generativos de IA en los chips Trainium e Inferentia personalizados de Amazon. Esta alianza se hace eco de la dinámica inicial entre OpenAI y Microsoft, ya que ChatGPT dependía en gran medida de Microsoft Azure para la capacidad informática durante su escalamiento inicial.

Sin embargo, OpenAI ha comenzado a distanciarse de Microsoft en los últimos meses. Uno de los signos más notables de la nueva independencia de OpenAI fue un acuerdo de infraestructura en la nube con Google durante el verano.

En mi opinión, Anthropic está empezando a emplear un manual similar. Después de cerrar una ronda de financiación de 13.000 millones de dólares en septiembre, Anthropic estableció una asociación propia con Google Cloud Platform (GCP).

Específicamente, Anthropic planea utilizar hasta 1 millón de unidades de procesamiento de tensores (TPU) personalizadas de Alphabet. En el comunicado de prensa que anuncia esta colaboración, Anthropic señaló que la compañía se está centrando en un «enfoque diversificado» para sus plataformas de chips, aprovechando NVIDIA GPU, TPU de Google y, por supuesto, hardware Trainium e Inferentia de Amazon.

Dado que Broadcom ya es un proveedor para las necesidades de silicio personalizadas de Alphabet, y considerando el reciente aumento de capital de Anthropic y el enfoque de múltiples proveedores para la implementación de chips, creo que es muy posible que Anthropic pueda recurrir a Broadcom en busca de recursos informáticos adicionales para impulsar el desarrollo futuro de productos a medida que las nuevas cargas de trabajo de IA se vuelven cada vez más complejas y aumenta la demanda de soluciones sofisticadas.

¿Las acciones de Broadcom son una compra en este momento?

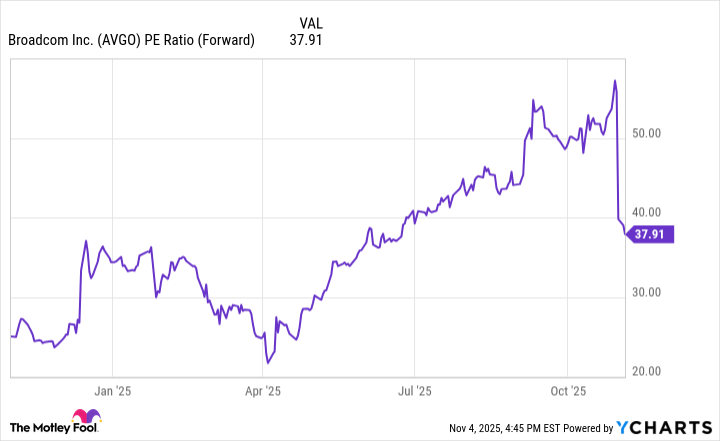

El siguiente gráfico ilustra los movimientos en la relación precio-beneficio (P/E) a plazo de Broadcom durante el último año. A lo largo de 2025, Broadcom ha experimentado un impulso enorme, lo que ha llevado a una expansión significativa de la valoración.

Datos de relación AVGO PE (adelante) de YCharts

Sin embargo, la compañía parece estar experimentando un poco de contracción, algo poco común en lo que de otro modo habría sido un candente comercio de IA. Si bien un múltiplo de ganancias futuras de 38 no es nada barato, es el nivel con mayor descuento que los inversionistas interesados en Broadcom han visto en aproximadamente seis meses.

Si bien las perspectivas de un nuevo cliente de 10.000 millones de dólares son apasionantes, animaría a los inversores a alejarse y pensar en el panorama más amplio. Desde un punto de vista macro, McKinsey & Company estima que la inversión en infraestructura de IA es una oportunidad de 7 billones de dólares durante el resto de la década.

Poderosos vientos de cola seculares como este son un buen augurio para muchos de los negocios de Broadcom, incluidas sus soluciones de silicio personalizadas, así como sus equipos de red críticos necesarios para alimentar los centros de datos de IA.

La idea aquí es que no importa quién sea el nuevo cliente de Broadcom, la compañía parece estar bien posicionada no solo para continuar incorporando hiperescaladores sino también para expandir las relaciones con estos desarrolladores de IA con el tiempo.

Por esta razón, creo que Broadcom es una oportunidad convincente para comprar y mantener a medida que la era de la infraestructura de IA continúa acelerándose.

Adam Spatacco tiene posiciones en Alphabet, Amazon, Meta Platforms y Microsoft. The Motley Fool tiene posiciones y recomienda Alphabet, Amazon, Meta Platforms y Microsoft. The Motley Fool recomienda Broadcom y recomienda las siguientes opciones: llamadas largas de enero de 2026 de $ 395 en Microsoft y llamadas cortas de enero de 2026 de $ 405 en Microsoft. The Motley Fool tiene una política de divulgación.

{kind=link}