Ministerio de Estadística e Implementación de Programas

PRIMERAS ESTIMACIONES ANTICIPADAS DEL PRODUCTO INTERNO BRUTO, 2025-26

El PIB real ha experimentado una tasa de crecimiento del 7,4% en el año fiscal 2025-26 frente a la tasa de crecimiento del 6,5% en el año fiscal 2024-25.

El vigoroso crecimiento del sector de servicios ha llevado a la economía india a registrar un crecimiento del VAB real del 7,3% en el año fiscal 2025-26.

Fecha de entrada: 7 de enero de 2026 a las 16:00 horas por Pib Delhi

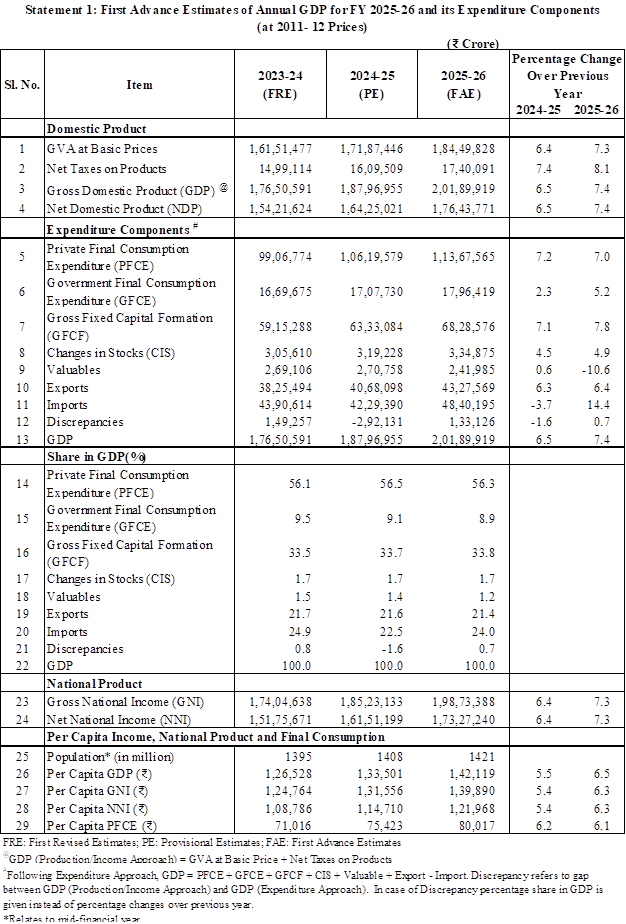

La Oficina Nacional de Estadísticas (NSO) del Ministerio de Estadísticas e Implementación de Programas (MoSPI) publica en esta nota de prensa las primeras estimaciones anticipadas del producto interno bruto (PIB) para el año financiero (FY) 2025-26 junto con sus componentes de gasto tanto a precios constantes (2011-12) como a precios corrientes. Se proporcionan estimaciones anuales del valor agregado bruto (VAB) a precios básicos para varios sectores económicos junto con los cambios porcentuales interanuales, los componentes de gasto del PIB, las estimaciones anuales del ingreso nacional bruto/neto y el ingreso per cápita para los años fiscales 2023-24, 2024-25 y 2025-26 a precios constantes y corrientes. en Declaraciones 1 a 4 de Anexo A.

Aspectos destacados clave:

- PIB real Se estima que crecerá en 7,4% en el año fiscal 2025-26 frente a la tasa de crecimiento de 6,5% durante el año fiscal 2024-25.

- PIB nominal se estima que crecerá a 8,0% en el año fiscal 2025-26.

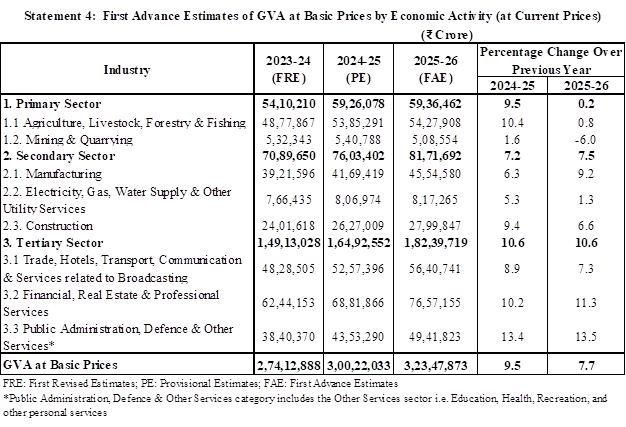

- Crecimiento boyante en el sector de servicios Se ha descubierto que es un factor importante en la tasa de crecimiento del VAB real estimada de 7,3% en el año fiscal 2025-26.

- Servicios financieros, inmobiliarios y profesionales y Administración Pública, Defensa y Otros Servicios en el Sector Terciario se ha estimado que alcanzará un importante tasa de crecimiento de 9,9% a precios constantes en el año fiscal 2025-26.

- Comercio, Hoteles, Transporte, Comunicaciones y Servicios relacionados con el Sector de Radiodifusión Se estima que crecerá en 7,5% a precios constantes en el año fiscal 2025-26.

- Fabricación y Construcción en el Sector Secundario Se estima que alcanzará una tasa de crecimiento de 7,0% a precios constantes en el año fiscal 2025-26.

- Agricultura y sectores afines (3,1%) y Sector de electricidad, gas, suministro de agua y otros servicios públicos (2,1%) han experimentado una tasa de crecimiento moderada del VAB a precios constantes durante el año fiscal 2025-26.

- Real Gasto en Consumo Final Privado (PFCE) Se estima que alcanzará una tasa de crecimiento de 7.0% durante el año fiscal 2025-26.

- Formación bruta de capital fijo (FBCF) se ha estimado que ha 7,8% tasa de crecimiento a precios constantes durante el año fiscal 2025-26, en comparación con la tasa de crecimiento del 7,1% en el año fiscal anterior.

I. Estimaciones anuales y tasas de crecimiento

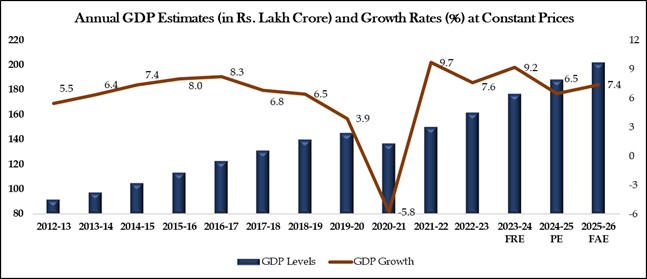

Se estima que el PIB real o PIB a precios constantes alcanzará un nivel de 201,90 millones de rupias en el año fiscal 2025-26, frente a las estimaciones provisionales (PE) del PIB para el año fiscal 2024-25 de 187,97 millones de rupiasregistrando una tasa de crecimiento de 7,4%. Se estima que el PIB nominal o PIB a Precios Corrientes alcanzará un nivel de 357,14 millones de rupias en el año fiscal 2025-26, contra 30,68 millones de rupias en el año fiscal 2024-25, mostrando una tasa de crecimiento de 8,0%.

El VAB real se estima en 1.844,50 millones de rupias en el año fiscal 2025-26, frente a las Estimaciones Provisionales (PE) para el año fiscal 2024-25 de 171,87 millones de rupiasregistrando una tasa de crecimiento de 7,3%. Se estima que el VAB nominal alcanzará un nivel de 323,48 millones de rupias durante el año fiscal 2025-26, contra 300,22 millones de rupias en el año fiscal 2024-25, mostrando una tasa de crecimiento de 7,7%.

Figura 1: Estimaciones anuales del PIB y del VAB junto con tasas de crecimiento interanual a precios constantes

Figura 2: Composición sectorial y tasas de crecimiento del VAB anual

Composición sectorial del VAB nominal en el año fiscal 2025-26

Figura 3: Composición y tasas de crecimiento del VAB anual en amplios sectores

[Primary Sector: Agriculture, Livestock, Forestry & Fishing and Mining & Quarrying

Secondary Sector: Manufacturing, Electricity, Gas, Water supply & Other Utility Services and Construction

Tertiary Sector: Trade, Hotels, Transport, Communication and Services related to Broadcasting, Financial, Real Estate & Professional Services and Public Administration, Defence & Other Services]

II. Metodología y principales fuentes de datos:

Las estimaciones anticipadas del PIB se basan en indicadores y se compilan utilizando el método del indicador de referencia, es decir, las estimaciones disponibles para el ejercicio financiero anterior (2024-25) se extrapolan utilizando los indicadores pertinentes que reflejan el desempeño de los sectores. Los datos obtenidos de varios ministerios/departamentos/agencias privadas sirven como insumos valiosos en la compilación de estas estimaciones.

Las estimaciones sectoriales se han compilado utilizando indicadores/fuentes de datos, a saber. (i) Índice de producción industrial (IIP), (ii) Desempeño financiero de las empresas que cotizan en bolsa basado en los resultados financieros trimestrales disponibles de estas empresas para el primer y segundo trimestre de 2025-26, (iii) Estimaciones de los principales cultivos agrícolas para 2025-26 proporcionadas por el Ministerio de Agricultura y Bienestar de los Agricultores, (iv) Estimaciones de producción de verano y de la temporada de lluvias de los principales productos ganaderos para 2025-26; (v) Producción de Pescado, (vi) Producción de Carbón, Petróleo Crudo, Gas Natural, Cemento y Consumo de Acero, (vii) Toneladas Kilómetros Netas y Pasajeros Kilómetros para Ferrocarriles, (viii) Tráfico de Pasajeros y Carga manejado por Aviación Civil, (ix) Tráfico de Carga manejado en Puertos Marítimos Mayores y Menores, (x) Venta de Vehículos Comerciales, (xi) Depósitos y Créditos Bancarios, (xii) Información relacionada con primas de compañías de Seguros de Vida y No Vida, (xiii) Datos sobre suministros salientes de bienes y servicios disponibles en GSTN hasta noviembre de 2025, (xiv) Cuentas de los gobiernos central y estatal, (xv) Recaudaciones de impuestos sobre bienes y servicios, etc., disponibles hasta el último período del año fiscal 2025-26. Las tasas de crecimiento interanual (%) de los principales indicadores utilizados en la estimación se dan en el Anexo B.

Los ingresos tributarios totales utilizados para la compilación del PIB incluyen los ingresos no relacionados con el GST y los ingresos del GST. Las estimaciones presupuestarias de ingresos fiscales para el año fiscal 2025-26, junto con la información más reciente disponible en los sitios web del Contralor General de Cuentas (CGA) y del Contralor y Auditor General de la India (CAG), se han utilizado para estimar los impuestos sobre los productos a precios actuales. Para compilar impuestos sobre productos a precios constantes, la extrapolación del volumen se realiza utilizando el crecimiento del volumen de bienes y servicios gravados. Los subsidios totales a los productos a precios actuales se compilaron utilizando información sobre los principales subsidios, a saber, subsidios basados en alimentos, urea, petróleo y nutrientes para el Centro, disponibles en el sitio web de la CGA, y los gastos incurridos en subsidios por la mayoría de los estados hasta noviembre de 2025, disponibles en el sitio web del CAG junto con la disposición BE del Centro/Estado para 2025-26.

Los indicadores utilizados para la compilación de los componentes de gasto del PIB se basan en un subconjunto de indicadores que se utilizan en el enfoque de producción. Sin embargo, los componentes como Importación de bienes y servicios, Exportación de bienes y servicios, Objetos de valor, Importación y exportación de bienes de capital se compilan en base a los datos mensuales de Importación y Exportación, obtenidos del Ministerio de Comercio e Industria y del Banco de la Reserva de la India. Para estimar el gasto en consumo final del gobierno (GFCE), se utilizó la información disponible sobre gastos de ingresos, pagos de intereses, subsidios, etc., en los sitios web de CGA y CAG. La Discrepancia se refiere a la brecha entre el PIB por enfoque de Producción y Gasto. Las estimaciones de varios sectores económicos, así como de los componentes del gasto que utilizan diferentes tipos de fuentes de datos y deflactores, probablemente se hayan atribuido a la magnitud y dirección de la discrepancia.

Se informa que el Ministerio de Estadística e Implementación de Programas (MoSPI) se encuentra actualmente en el proceso de revisar el año base de las Cuentas Nacionales del año fiscal 2011-12 (Serie actual) al año fiscal 2022-23 (Nueva serie). Por lo tanto, las estimaciones anticipadas y trimestrales sufrirán revisiones debido a cambios en la metodología de estimación a precios actuales y constantes, incorporación de fuentes de datos nuevas y actualizadas, actualización del punto de referencia anual, etc. Los usuarios deben considerar estos factores al interpretar las estimaciones revisadas posteriores. Las segundas estimaciones anticipadas del PIB para el año fiscal 2025-26 junto con las estimaciones del PIB de los últimos 3 años financieros, así como las estimaciones del PIB trimestral según la nueva base para el año fiscal 2022-23, se publicarán el 27.02.2026.

***********

Anexo A

Anexo B

Tasas de crecimiento interanual (%) en los principales indicadores

Haga clic aquí para ver el archivo pdf.

*****

Samrat

(ID de versión: 2212087)

Avitu Patal: 13835

{kind=link}