La compañía está tratando de expandir su capacidad de fabricación, mientras que su stock ha bajado un 90% desde los máximos.

El futuro parecía brillante para los fabricantes de vehículos eléctricos (EV) como Rivian Automotive (RNVN 7.68%) en 2021. Después de debutar en los mercados públicos a través de una oferta pública inicial masiva (OPI), las acciones tenían una capitalización de mercado de más de $ 100 mil millones a pesar de que el negocio no estaba generando ningún ingreso. Desde entonces, cualquier accionista en Rivian ha experimentado mucho dolor.

Las acciones de Rivian han bajado un 92% de los máximos históricos establecidos en 2021, lo que tiene un rendimiento grave de los índices del mercado durante ese lapso. Ahora, tiene una capitalización de mercado de solo $ 16 mil millones, pero sigue funcionando diligentemente para expandir su huella en el espacio premium EV, construir un modelo de software de hardware verticalmente integrado y se está asociando con pares automotrices como Volkswagen Para obtener más capital de inversión.

Fuente de la imagen: Getty Images.

A un precio severamente con descuento a su OPI, ¿las acciones de Rivian están listas para ser un fabricante de millonario para su cartera? Echemos un vistazo más de cerca y descubramos.

Fabricación integrada verticalmente en América

Como el histórico Tesla Brand, Rivian tiene como objetivo revitalizar la fabricación automotriz en los Estados Unidos con un modelo de venta integrado verticalmente. Tiene una fábrica en Illinois, donde actualmente construye los camiones y SUV R1 premium, así como camionetas de entrega comercial. En lugar de vender a través de distribuidores de terceros, Rivian está construyendo su propio sistema de distribución con salas de exposición en todo el país. También ha construido su propio sistema de motor eléctrico y software de vehículos, incluida la tecnología de conducción autónoma, que espera brindar una experiencia de manejo superior.

En este momento, Rivian solo produce alrededor de 50,000 vehículos al año con un modelo de consumo llamado R1. Estos son vehículos caros que solo una pequeña porción de la población puede pagar, pero con excelentes críticas de aquellos que han comprado. Parece que el modelo de producto integrado de Rivian funciona como un encanto para su base de clientes inicial.

Para vender más vehículos, Rivian está construyendo un SUV más barato llamado R2, que debutará en 2026. Se proyecta que el vehículo cuestará entre $ 45,000 y $ 55,000, lo que lo convierte en un precio mucho más asequible para el comprador EV promedio. Agregará 155,000 unidades anuales a su capacidad de fabricación, traerá su potencial productivo total por encima de 200,000. Llevar el R2 al mercado será vital para que Rivian alcance la rentabilidad. A excepción de los jugadores de lujo de alta gama, la escala de fabricación es necesaria para que un negocio automotriz genere una ganancia.

¿Puede la empresa lograr un flujo de efectivo positivo?

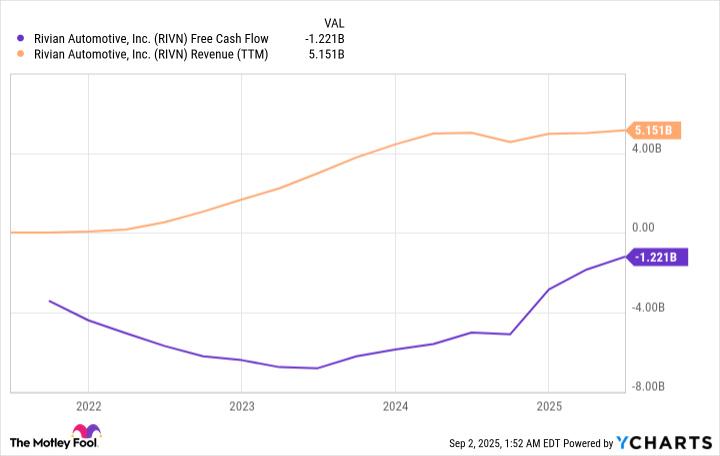

La construcción de fábrica de Rivian y el modelo de venta integrado verticalmente es costoso, lo que es evidente cuando se observa su desempeño financiero. El flujo de efectivo libre ha sido negativo cada año desde que Rivian se hizo público, alcanzando un mínimo de más de $ 6 mil millones en efectivo quemado en 2023. Sin embargo, a través de medidas de reducción de costos, Rivian ahora ha mejorado en gran medida su quema de efectivo a poco más de $ 1 mil millones al año. Esta cifra puede fluctuar a medida que las producciones de R2 se escalan, pero con $ 7.5 mil millones en efectivo y equivalentes en el balance general, la compañía puede operar en rojo durante muchos años si es necesario.

La compañía tiene muchos socios para ayudar a financiar esta expansión de fabricación, que no se detendrá con el R2 en 2026. Volkswagen Group ha invertido en Rivian y ha formado una empresa conjunta para el desarrollo de hardware y software automotriz. La compañía planea invertir $ 2.5 mil millones más en Rivian en los próximos años basados en hitos de empresas conjuntas.

El Departamento de Energía tiene un préstamo propuesto de $ 6.6 mil millones asociado con una fábrica de Georgia, aunque no está claro cuán seguro es este préstamo dependiendo del entorno político para los vehículos eléctricos. Una de las compañías más grandes del mundo – Amazonas – Tiene una participación de propiedad del 15% en Rivian y un gran pedido para camionetas eléctricas comerciales. Podría invertir más fácilmente en Rivian para ayudarlo a expandir las capacidades de fabricación.

Todo lo dicho, Rivian ha perdido mucho dinero invirtiendo en fabricación de automóviles, pero aún tiene un montón de efectivo en su balance y enormes socios que pueden hacer más inversiones para financiar sus ambiciones.

RIVN Datos de flujo de efectivo gratuito por YCharts

El futuro para las acciones rivian

Este año, Rivian espera entregar entre 40,000 y 60,000 vehículos. Ha generado ingresos de $ 5.1 mil millones en los últimos 12 meses, lo que podría crecer a $ 20 mil millones al año una vez que la fábrica R2 comienza a escupir unidades, luego subiendo años aún más altos con otras fábricas como la de Georgia en línea. Entre 15 millones y 17.5 millones de vehículos se venden en los Estados Unidos cada año, y los vehículos eléctricos toman constantemente cuota de mercado de los vehículos de combustión. Rivian es una de las únicas marcas EV restantes de la manía 2021, lo que le da una gran oportunidad para abordar el mercado automotriz de los Estados Unidos a medida que expande su huella de fábrica.

Si los ingresos pueden crecer a $ 20 mil millones y Rivian puede obtener un margen de beneficio de retraso inferior del 5% (el negocio de la fabricación de automóviles tiene un margen bajo), entonces el ingreso neto anual será de $ 1 mil millones dentro de un año o dos, lo que le da a las acciones una relación precio/ganancias (P/E) de 16 según la tapa de mercado actual de las acciones de $ 16 mil millones. AP/E de 16 para un negocio con el potencial de crecimiento de Rivian parece barato, especialmente si puede aumentar sus ingresos aún más que mi estimación de $ 20 mil millones.

Sin embargo, eso no significa que la acción sea un fabricante de millonario garantizado. El negocio automotriz es extremadamente duro e hipercompetitivo, y las quiebras son una ocurrencia común. Es posible que Rivian nunca genere ganancias, especialmente si el mercado de automóviles entra en una recesión, agregando un nivel de riesgo para esta acción que ya ha quemado inversores en los últimos cinco años. Por esta razón, Rivian es una mala apuesta en su cartera hoy.

{kind=link}