Conclusiones clave

- La pérdida de EPS del cuarto trimestre de OPEN se proyecta en 8 centavos, una reducción del 27,3% año tras año.

- Opendoor está avanzando en su modelo Opendoor 2.0 impulsado por IA para aumentar la velocidad y la eficiencia de adquisición.

- OPEN enfrenta presión de ingresos, riesgos de rentabilidad y obstáculos en el mercado inmobiliario.

Opendoor Technologies Inc. (ABIERTO – Free Report) está programado para publicar los resultados del cuarto trimestre de 2025 el 19 de febrero.

La estimación de consenso de Zacks para las ganancias por acción (EPS) del cuarto trimestre de OPEN está fijada en una pérdida de 8 centavos, lo que sugiere una mejora del 27,3% con respecto a una pérdida de 11 centavos reportada en el trimestre del año anterior. La marca de consenso para las ganancias se ha mantenido sin cambios en los últimos 60 días.

OPEN Tendencia de estimación de ganancias

Fuente de la imagen: Zacks Investment Research

La marca de consenso para los ingresos del cuarto trimestre está fijada en 596,4 millones de dólares, lo que indica una disminución del 45 % con respecto a la cifra reportada en el trimestre del año anterior.

Opendoor tiene un historial impresionante de sorpresas en materia de ganancias. Sus ganancias superaron la estimación de consenso de Zacks en tres de los últimos cuatro trimestres y no alcanzaron una vez, con una sorpresa promedio del 6,3%.

Historial de sorpresas de ganancias ABIERTAS

Fuente de la imagen: Zacks Investment Research

Susurros de ganancias del cuarto trimestre para acciones ABIERTAS

Nuestro modelo probado no predice de manera concluyente que Opendoor supere las ganancias esta vez. Una acción debe tener un ESP de ganancias positivo y un rango de Zacks n.° 1 (compra fuerte), 2 (comprar) o 3 (mantener) para superar las ganancias. Pero ese no es el caso aquí.

Ganancias ESP de OPEN: Opendoor tiene un Resultado ESP del -8,00%. Puede descubrir las mejores acciones para comprar o vender antes de que se informen con nuestro filtro ESP de ganancias.

Rango de Zacks de Opendoor: La empresa ocupa el puesto n.º 3 de Zacks en la actualidad. puedes ver la lista completa de las acciones de Zacks #1 Rank de hoy aquí.

Factores que probablemente influyen en los resultados del cuarto trimestre de Opendoor

Controladores de ingresos

Se espera que el desempeño de Opendoor en el cuarto trimestre haya reflejado la tracción temprana de su reinicio estratégico hacia un modelo operativo de mayor velocidad impulsado por software. Es probable que el cambio de la administración hacia “Opendoor 2.0”, centrado en escalar las adquisiciones, ajustar la ejecución e incorporar IA en los flujos de trabajo, haya influido en los volúmenes de transacciones y el impulso operativo general en el trimestre que se informará.

Se espera que el renovado enfoque de la compañía en acelerar las adquisiciones de viviendas de alta calidad haya sido el principal impulsor. Con primeras ofertas más sólidas, diferenciales medios reducidos y una disciplina de selección mejorada, Opendoor pretendía aumentar la actividad contractual y al mismo tiempo mitigar el riesgo de selección adversa. La implementación de procesos estandarizados de inspección y suscripción impulsados por IA probablemente mejoró las tasas de conversión y acortó el tiempo desde la evaluación inicial hasta la ejecución del contrato, lo que permitió mejorar el rendimiento en la parte superior del embudo.

Se espera que la reactivación de los canales directos al consumidor (D2C) haya ayudado al desempeño de la compañía en el cuarto trimestre. La gerencia indicó que las primeras pruebas de D2C demostraron una conversión significativamente más fuerte en comparación con los flujos tradicionales. Al simplificar la experiencia de venta y reducir los puntos de contacto humanos en la suscripción, la empresa probablemente mejoró la participación del cliente y redujo la fricción en el proceso de transacción.

La innovación de productos puede haber respaldado el desempeño de la compañía en el cuarto trimestre. Se espera que el lanzamiento de Opendoor Checkout, que permite a los compradores colocar ofertas digitalmente sin interacción directa, junto con características como Buyer Peace of Mind y ofertas de garantía ampliadas, haya fortalecido la propuesta de valor tanto para compradores como para vendedores. Además, los primeros avances hacia la integración de servicios auxiliares, incluidas las capacidades hipotecarias y de seguros, pueden haber comenzado a posicionar a la empresa para mejorar los ingresos por transacción a lo largo del tiempo.

Márgenes

Se espera que los márgenes del cuarto trimestre hayan reflejado un equilibrio entre el reescalamiento de las adquisiciones y la disciplina operativa continua. Mientras la compañía trabajaba para limpiar el inventario heredado y reemplazarlo con viviendas adquiridas bajo su marco de precios revisado, los márgenes de contribución probablemente permanecieron en transición. La administración enfatizó un modelo centrado en diferenciales más ajustados pero una velocidad de reventa más rápida, lo que sugiere que mejores días en posesión y una mejor combinación de inventarios podrían comenzar a respaldar la estabilización de márgenes.

Los costos de financiamiento y los gastos de mantenimiento siguen siendo variables clave en el entorno inmobiliario actual. Sin embargo, se espera que los ciclos de suscripción más rápidos, el alcance de las renovaciones impulsado por inteligencia artificial y los procesos de cierre simplificados hayan respaldado una mayor velocidad de reventa, ayudando a mitigar algunas presiones de costos. El énfasis de la compañía en reducir el porcentaje de viviendas en el mercado más allá de los plazos extendidos subraya su enfoque en mejorar la eficiencia del capital.

En el frente de los gastos operativos, las agresivas iniciativas de racionalización de costos de Opendoor (que incluyen la eliminación de consultores externos, la consolidación de proveedores de software y el ajuste del gasto en marketing) probablemente hayan respaldado el apalancamiento operativo. La administración ha señalado una base de gastos operativos ajustados estructuralmente más baja, con reinversión priorizada hacia ingeniería y automatización. Estas medidas pueden haber compensado parcialmente la presión sobre los márgenes ligada a la rotación de inventarios y los obstáculos macroeconómicos relacionados con el sector inmobiliario.

Rendimiento y valoración del precio de las acciones de OPEN

Las acciones de Opendoor han ganado un 17,6% en los últimos seis meses frente a la caída del 22,4% de la industria. En el mismo período de tiempo, otros actores de la industria como Chegg, Inc. (CHGG – Informe gratuito), Movimiento Éxodo, Inc. (EXODO – Informe gratuito) y EverCommerce Inc. (EVCM – Informe Libre) han perdido un 54,2%, 57,6% y 5,6%, respectivamente.

OPEN Rendimiento de precios en seis meses

Fuente de la imagen: Zacks Investment Research

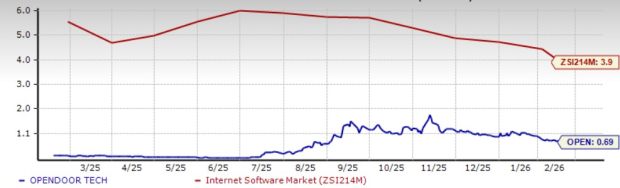

Desde una perspectiva de valoración, las acciones de Opendoor se cotizan actualmente con descuento. Actualmente cotiza a un múltiplo precio/ventas (P/S) a plazo de 0,69, significativamente por debajo del promedio de la industria de 3,9. Por el contrario, los actores de la industria, como Chegg, Exodus y EverCommerce, tienen múltiplos P/S de 0,25, 2,61 y 2,94, respectivamente.

Relación P/S de OPEN (a 12 meses a futuro) frente a la industria

Fuente de la imagen: Zacks Investment Research

Consideraciones de inversión para acciones ABIERTAS

Opendoor se está ejecutando desde una posición de reinicio estratégico, respaldada por un enfoque renovado en la velocidad de adquisición, diferenciales más ajustados y una disciplina operativa impulsada por la IA. La administración ha reposicionado a la compañía como una plataforma inmobiliaria que prioriza el software, enfatizando compras de viviendas de mayor calidad, turnos de reventa más rápidos y economía unitaria mejorada en lugar de una gestión defensiva de inventario. La tracción temprana en los canales directos al consumidor, los flujos de trabajo de suscripción optimizados y las inspecciones estandarizadas impulsadas por IA subrayan la intención de la empresa de escalar de manera eficiente y al mismo tiempo mantener el rigor de selección.

Con una base de costos estructuralmente más baja, una importante capacidad de endeudamiento sin recurso y un camino definido hacia el punto de equilibrio de ingresos netos ajustados para fines de 2026, Opendoor parece enfocado en traducir las mejoras operativas en apalancamiento operativo sostenible y expansión de la plataforma a largo plazo.

Dicho esto, los riesgos de inversión siguen siendo elevados. La compañía se encuentra en las primeras etapas de reconstrucción de los volúmenes de adquisiciones y los márgenes a corto plazo pueden enfrentar presión a medida que se reemplace el inventario heredado y maduren los nuevos marcos de precios. Lograr márgenes de contribución específicos y mejorar la velocidad de reventa será fundamental para validar el modelo operativo revisado. Además, el entorno inmobiliario más amplio, caracterizado por tasas hipotecarias elevadas, limitaciones de asequibilidad y actividad transaccional moderada, puede limitar el ritmo de recuperación.

Conclusión: mantenga acciones ABIERTAS por ahora

Los inversores pueden considerar mantener la exposición a Opendoor antes de sus resultados del cuarto trimestre de 2025, dado el acelerado reinicio estratégico de la compañía y su renovado enfoque en la velocidad de adquisición, diferenciales más ajustados y eficiencia operativa habilitada por IA. La transición de la administración a un modelo de mayor giro, primero el software, respaldado por inspecciones estandarizadas impulsadas por IA, suscripción simplificada y una mayor tracción directa al consumidor, posiciona a la compañía para reconstruir gradualmente los volúmenes de transacciones mientras mejora la economía unitaria. Una mayor liquidez, una importante capacidad de endeudamiento sin recurso y un camino definido hacia el punto de equilibrio del ingreso neto ajustado para fines de 2026 probablemente brinden flexibilidad financiera adicional.

Sin embargo, los riesgos siguen siendo pronunciados. Las comparaciones de ingresos todavía están bajo presión, los márgenes de contribución se están recalibrando a medida que se liquidan los inventarios heredados y el entorno inmobiliario más amplio, caracterizado por tasas hipotecarias elevadas y limitaciones de asequibilidad, puede moderar el ritmo de la recuperación. Dado que la visibilidad de las ganancias es limitada en el corto plazo, los inversores tal vez prefieran mantener las posiciones existentes y esperar la confirmación de una estabilización sostenida del margen y el impulso de las adquisiciones antes de aumentar la exposición.

{kind=link}