Durante el último año, los programas de préstamos para estudiantes han cambiado drásticamente. GUARDAR está desapareciendo. El plan RAP está ocupando su lugar. Y los límites al endeudamiento federal tendrán un efecto dominó en toda la comunidad médica. Es natural tener una sensación de inquietud y estrés al mirar hacia el futuro de la gestión de sus préstamos estudiantiles.

Estás ocupado y trabajas en una profesión que puede resultar extremadamente gratificante y agotadora al mismo tiempo. Dedicar tiempo libre a investigar la política federal de préstamos estudiantiles (134 páginas llenas de jerga legal) no es una tarea agradable. Especialmente cuando parece cambiar con tanta frecuencia.

En esta publicación, analizaré lo que necesita saber sobre RAP y los cambios en el programa de préstamos estudiantiles que entrarán en vigor el 1 de julio de 2026.

¿Qué sucede con quienes actualmente están en el programa SAVE?

Después de una batalla legal de dos años, el programa Saving On A Valuable Education (SAVE) está oficialmente llegando a su fin. Cuando SAVE se lanzó a finales de 2023, se consideraba ampliamente la mejor opción de pago basado en los ingresos (IDR) disponible. Ese ya no es el caso.

Los prestatarios de SAVE se beneficiaron de una bonificación de intereses y una pausa en los pagos desde el verano de 2024 hasta el verano de 2025, similar a la pausa por la COVID. Sin embargo, los intereses se reanudaron en agosto de 2025 y el tiempo de indulgencia en SAVE no se considera inicialmente elegible como crédito para ningún programa federal de condonación. Si está solicitando la condonación de préstamos por servicio público (PSLF) o la condonación de IDR, es posible que esos ~dos años no cuenten para su total. Existe un posible remedio a la indulgencia de SAVE –el programa de recompra del PSLF–, pero el Departamento de Educación lo ha estancado en gran medida, con tiempos de procesamiento que actualmente superan los tres años.

El 1 de julio de 2026, los prestatarios de SAVE tendrán 90 días para seleccionar un nuevo plan de pago. Si no se selecciona ningún plan, se le trasladará automáticamente al pago estándar o al plan de pago estándar escalonado recién creado. El pago estándar escalonado es el nuevo programa de pago predeterminado para los prestatarios de préstamos federales que toman prestado después del 30 de junio de 2026. Los términos de pago se basan en cuánto debe.

Para la mayoría de los inversores de bata blanca, el plazo de amortización sería de más de 25 años. Este programa de pago no califica para el programa PSLF.

Más información aquí:

Ayudar a un estudiante de pre-medicina a calcular los números en la facultad de medicina

¿Qué planes IDR están disponibles ahora?

Los planes de pago basado en ingresos (IDR) están cambiando debido al proyecto de ley OBBBA aprobado en 2025. Actualmente, un prestatario puede inscribirse en:

- Pago anterior basado en ingresos (IBR): 15% del ingreso discrecional para aquellos que pidieron prestado antes del 1 de julio de 2014

- Nuevo pago basado en ingresos (IBR): 10% del ingreso discrecional para quienes pidieron prestado después del 1 de julio de 2014

- Paga lo que Ganas (PAYE): 10% de los ingresos discrecionales

- Pago Contingente de Ingresos (ICR): 20% de los ingresos discrecionales

Se espera que el plan IDR más nuevo, llamado Plan de Asistencia de Pago (RAP), esté disponible en julio de 2026.

Todos estos planes califican para el PSLF. Sin embargo, ICR y PAYE expirarán en julio de 2028. Los prestatarios deben pensar con anticipación qué plan funciona mejor para su plan de préstamos estudiantiles.

¿Qué es el Plan de Asistencia de Pago (RAP)?

El Plan de Asistencia de Pago o RAP es la versión más reciente de los planes IDR creados por OBBBA. RAP tiene características similares a los planes SAVE/REPAYE, donde subsidia todos los intereses impagos. Esto garantiza que si realiza el pago requerido, el saldo de su préstamo nunca aumentará.

Por ejemplo, si su interés aumenta $1,000 por mes y su pago requerido en RAP es $300, se renuncia al interés impago de $700 ($1,000-$300 = $700). La bonificación de intereses puede resultar muy útil para quienes se encuentran en el inicio de su carrera o en formación. Por lo general, el subsidio se elimina gradualmente a medida que aumentan los ingresos cuando se comienza a ejercer.

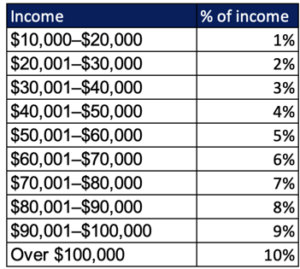

Los pagos en RAP se calculan como un porcentaje del ingreso bruto ajustado.

Si sus ingresos son inferiores a $10,000, el pago mínimo es $10 por mes y $120 por año. A diferencia de los planes IDR heredados, el RAP no utiliza una deducción federal del umbral de pobreza. En cambio, deduce $50 por mes por niño (dos niños = $100 por mes de descuento en su pago).

El RAP no tiene límite de pago, requiere préstamos federales directos para estudiantes, califica para el PSLF e incluye un seguimiento de condonación del sector privado a 30 años (más largo que las IDR anteriores). Los prestatarios casados pueden presentar impuestos por separado para excluir los ingresos del cónyuge. Una característica distintiva es que los pagos realizados durante el RAP no cuentan para la elegibilidad de condonación del sector privado bajo ningún otro plan de pago basado en los ingresos (IDR).

Aquí hay algunos ejemplos de pagos mensuales:

- Residente soltero que gana $60 000 por año: ($60 000 / 12 * 5%) = $250 por mes

- Residente soltero que gana $60 001 por año: ($60 001 / 12 * 6%) = $300 por mes

Tenga en cuenta: El plan RAP incluye un abrupto abismo de pago, donde incluso un pequeño aumento en el AGI puede aumentar significativamente su pago mensual. Reducir su AGI en tan solo unos pocos dólares puede ayudar a reducir el pago requerido y aumentar sus ahorros.

- Estudiante soltero que gana $375 000: ($375 000 / 12 * 10 %) = $3125 por mes

- Casado que asiste y gana $375 000 con tres hijos: ($375 000 / 12 * 10%) – 150 = $2975 por mes (tenga en cuenta el pago mensual más bajo debido a los tres hijos del hogar)

¿Es RAP el plan adecuado para mí?

RAP es un plan IDR que puede utilizar para avanzar hacia el PSLF o la condonación del sector privado, y es la única opción de plan IDR si solicita un préstamo después del 30 de junio de 2026. RAP se compara bien con el antiguo IBR y el ICR. Sin embargo, parece ser más caro que el nuevo IBR y PAYE.

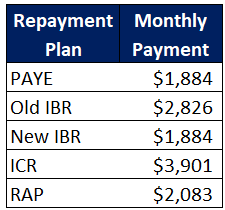

Escenario n.º 1: deuda elevada en relación con los ingresos

Médico soltero, 400.000 dólares de préstamos estudiantiles, pediatría, ganando 250.000 dólares.

El RAP está muy por debajo del antiguo IBR y el ICR, pero ligeramente superior al PAYE y al nuevo IBR. Reduzcamos ahora el saldo de la deuda de este médico.

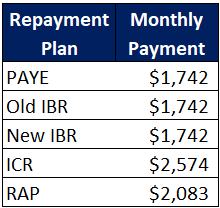

Escenario n.º 2: menor deuda en relación con los ingresos

El mismo médico gana 250.000 dólares, 150.000 dólares de préstamos estudiantiles.

El pago de RAP no cambia. Pero notará que PAYE y los IBR son todos más bajos debido al límite de pago que se activa cuando los ingresos comienzan a exceder el saldo del préstamo. El límite de pago es un factor relevante para su plan de préstamos estudiantiles si está considerando el PSLF y si obtendrá ingresos superiores al saldo de su préstamo estudiantil.

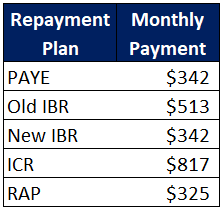

Escenario n.° 3: aprendiz

Aprendiz que gana $65 000 con $150 000 en préstamos estudiantiles.

En el caso de ingresos más bajos, la mayoría de los planes (aparte del ICR) se ubican en un rango similar. El diferenciador clave es el subsidio de intereses de RAP, que puede evitar que el saldo de su préstamo crezca.

Elegir el plan de pago adecuado es un paso importante para administrar con éxito sus préstamos estudiantiles y mantenerse alineado con sus objetivos financieros. Si desea ayuda para determinar qué estrategia de pago es mejor para su situación, programe una cita para reunirse con Student Loan Advice hoy mismo.

Más información aquí:

¿Necesita préstamos privados para estudiantes? ¡Podemos ayudar!

Plazos críticos para préstamos estudiantiles antes del 1 de julio de 2026

Estos son los cambios más urgentes que podrían afectar su plan de préstamos estudiantiles en este momento.

Cualquier préstamo federal nuevo emitido el 1 de julio de 2026 o después

Este es el cambio más subestimado en la legislación. Si solicita algún préstamo federal a partir del 1 de julio de 2026, incluso uno pequeño, dejará de ser elegible para todos los planes IDR, excepto RAP.

Esto también se aplica a los préstamos federales de consolidación. Una consolidación federal directa suele tardar entre 4 y 8 semanas en procesarse, y la fecha del préstamo se determina mediante el desembolso, no por la solicitud. Si está considerando una consolidación federal directa en este momento, existe una gran posibilidad de que su préstamo no se desembolse hasta el 1 de julio o más tarde, corriendo el riesgo de cerrar permanentemente IBR y PAYE como opciones.

Nuevos límites de endeudamiento federal

Los nuevos préstamos federales limitan a los estudiantes que comienzan su programa de estudios después de junio de 2026. Anteriormente, un estudiante profesional o de posgrado podía pedir prestado a nivel federal hasta el costo de asistencia con la llegada de los préstamos Grad PLUS. Con la interrupción de los préstamos Grad PLUS, los límites de endeudamiento federal serán:

- $200,000 ($50,000 por año) para la escuela de medicina y odontología

- $100,000 ($20,500 por año) para estudios de posgrado

- Límite vitalicio de $257,500 en todos los préstamos federales

Para los estudiantes de la generación de 2030 y más allá, el endeudamiento privado será mucho más común para cubrir el déficit de financiación. Programas como el PSLF serán menos generosos, con menos opciones de IDR y saldos federales adeudados más bajos.

Si necesita préstamos privados para estudiantes, WCI puede ayudarlo. Nos hemos asociado con varias empresas excelentes que pueden brindar un excelente servicio y condiciones justas (además, obtendrá un reembolso en efectivo y un curso de WCI gratuito).

† La bonificación puede incluir reembolsos en efectivo y el valor del curso gratuito. Los prestatarios de préstamos para estudiantes que utilicen los enlaces de WCI se inscribirán en el curso insignia de The White Coat Investor, Despida a su asesor financiero: ESTUDIANTE de forma gratuita (valor de $99). Los prestatarios aún pueden recibir los increíbles reembolsos en efectivo que WCI ha negociado con los prestamistas. Oferta válida para solicitudes de préstamo enviadas desde el 1 de mayo de 2026 hasta el 31 de octubre de 2026. El curso gratuito debe solicitarse dentro de los 90 días posteriores al primer desembolso del préstamo. Para reclamar la inscripción gratuita al curso, visite https://www.whitecoatinvestor.com/loanbonus.

Para nuevos préstamos privados para estudiantes, le recomendamos que consulte con dos o tres de estas empresas y elija la que le ofrezca la tasa de interés más baja y las mejores condiciones.

¿Qué deberías hacer ahora mismo?

La ventana para que algunos de ustedes actúen es estrecha.

- Si es candidato del PSLF y todavía está en SAVE, comience a comparar IBR, PAYE y RAP ahora, ya que debe actuar pronto.

- Si está en SAVE y no busca la condonación, considere refinanciar de forma privada sus préstamos estudiantiles.

- Si planea consolidar ahora, comprenda que es casi seguro que su nuevo préstamo se desembolsará a partir del 1 de julio, lo que lo bloqueará en RAP.

La situación de cada uno es diferente. Calcular sus propios números que tienen en cuenta los ingresos, la situación familiar, el saldo del préstamo y los objetivos laborales es la única forma de saber cuál es el mejor camino para usted. Si desea ayuda para solucionarlo, el equipo de Student Loan Advice puede explicarle los detalles.

¿Qué opinas? ¿Está pensando en inscribirse en RAP? ¿Aún estás en la tolerancia SAVE? ¿Por qué o por qué no?

{kind=link}