- ¿Se pregunta si Axon Enterprise es un valor oculto o se está adelantando un poco? Profundicemos juntos en lo que hay detrás de los rumores del mercado.

- Las acciones han subido un 67,8% durante el año pasado y un 21,4% en lo que va del año. Este impresionante impulso ha captado mucha atención.

- Los recientes titulares sobre las últimas adjudicaciones de contratos y lanzamientos de productos de Axon han mantenido a la empresa en el centro de atención, alimentando el optimismo sobre su historia de crecimiento a largo plazo. El sentimiento de los inversores parece impulsado por las actualizaciones de innovación y la creciente adopción entre las agencias de seguridad pública.

- A pesar de todo el entusiasmo, Axon actualmente obtiene solo 1 de 6 en nuestras comprobaciones de valoración por estar infravalorado. Analicemos lo que eso realmente significa usando algunos enfoques diferentes y quédenos para obtener una perspectiva más inteligente sobre el valor al final de este artículo.

Axon Enterprise obtiene solo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alerta encontramos en el desglose completo de la valoración.

Enfoque 1: Análisis de flujo de caja descontado (DCF) de Axon Enterprise

El modelo de flujo de caja descontado (DCF) es una herramienta de valoración fundamental que estima el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a los dólares actuales. Este método es particularmente valioso para empresas con flujos de efectivo sólidos y predecibles, ya que ayuda a los inversores a comprender el valor actual de las ganancias esperadas a lo largo del tiempo.

Para Axon Enterprise, las cifras recientes muestran un flujo de caja libre (FCF) de los últimos doce meses (LTM) de 184 millones de dólares. Según las últimas estimaciones de los analistas, se prevé que el FCF de Axon aumente significativamente, con previsiones que alcanzarán más de 820 millones de dólares para 2027. Simply Wall St extrapola estas tendencias a más de 1.600 millones de dólares para 2034. Estas proyecciones reflejan optimismo en torno a la capacidad de la empresa para generar efectivo en el futuro, ayudado por sólidas expectativas de crecimiento.

Sin embargo, después de descontar estos flujos de efectivo futuros, el modelo llega a un valor intrínseco de 327,81 dólares por acción. En comparación con el precio de mercado actual, esto sugiere que Axon Enterprise cotiza con una prima del 120,9% sobre su valor razonable, según el análisis DCF.

Resultado: SOBREVALORADO

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Axon Enterprise puede estar sobrevalorada en un 120,9%. Descubra 843 acciones infravaloradas o cree su propio filtro para encontrar mejores oportunidades de valor.

Diríjase a la sección Valoración de nuestro Informe de la empresa para obtener más detalles sobre cómo llegamos a este valor razonable para Axon Enterprise.

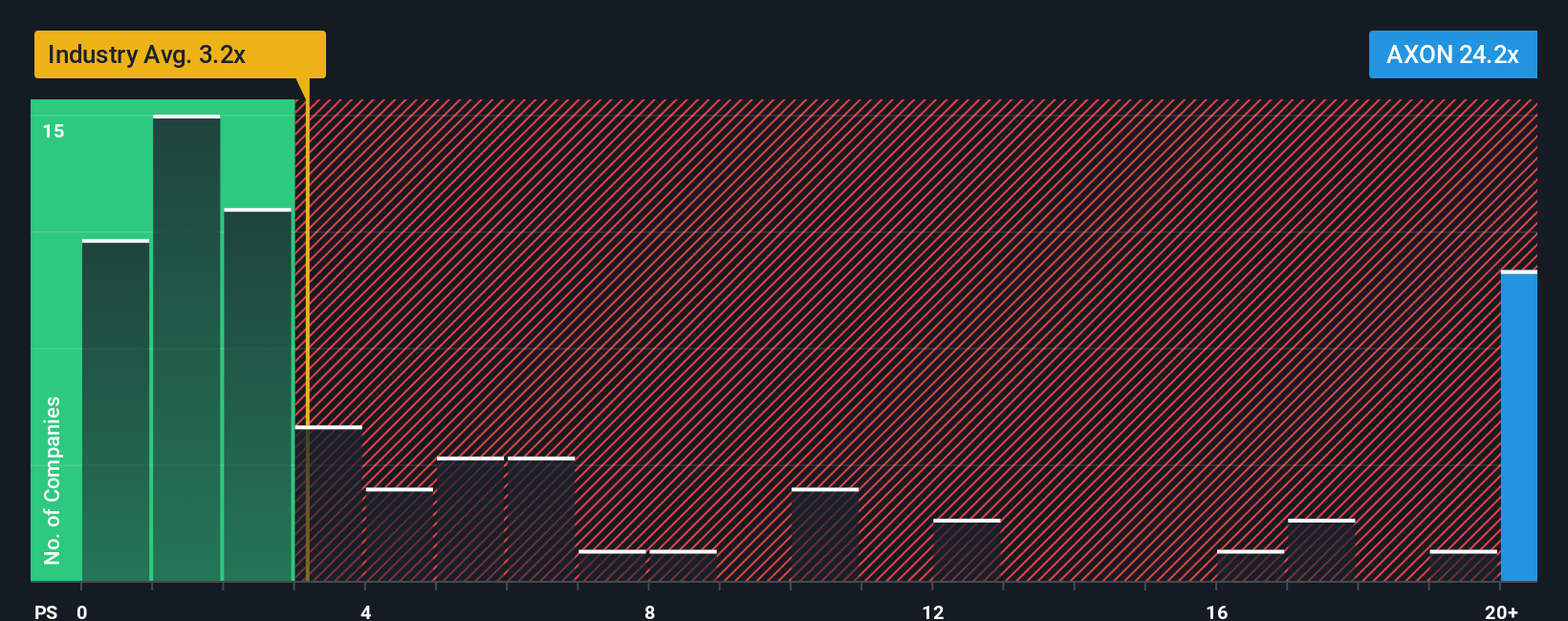

Enfoque 2: Precio de Axon Enterprise frente a ventas

Cuando se trata de evaluar empresas como Axon Enterprise, la relación Precio-Ventas (PS) destaca como una métrica especialmente relevante. Esto se debe a que PS ofrece una visión clara y centrada en los ingresos que se adapta bien a las empresas rentables, especialmente cuando las ganancias pueden ser volátiles o reinvertirse fuertemente en crecimiento. Las expectativas de crecimiento y los riesgos subyacentes de una empresa ayudan a establecer lo que se considera un ratio PS “normal”, en el que un mayor crecimiento o un menor riesgo a menudo justifican un múltiplo más alto.

Actualmente, Axon cotiza a un ratio PS de 23,8x, que está significativamente por encima de su promedio de la industria aeroespacial y de defensa de 3,15x y el promedio del grupo de pares de 7,92x. Esta brecha indica cuánto están dispuestos a pagar los inversores por cada dólar de ingresos de Axon, probablemente impulsado por la confianza en la sólida trayectoria de crecimiento de la empresa y su posición en expansión en el mercado.

Para brindar mayor claridad, Simply Wall St presenta el Fair Ratio, una métrica patentada que incorpora la perspectiva de crecimiento de ganancias específica de Axon, la dinámica de la industria, los márgenes, la capitalización de mercado y los riesgos comerciales. A diferencia de las comparaciones con industrias simples o con múltiples pares, el Fair Ratio produce un punto de referencia más personalizado que refleja las oportunidades y desafíos reales de la empresa.

El ratio PS actual de Axon de 23,8x está muy por encima de su ratio justo de 17,18x. Esto sugiere que, incluso después de tener en cuenta todos los factores de crecimiento y calidad, la acción tiene un precio algo más alto que el que estos fundamentos respaldan en la actualidad.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿qué pasa si la verdadera oportunidad está en otra parte? Descubra 1410 empresas donde los expertos están apostando fuerte por un crecimiento explosivo.

Actualice su toma de decisiones: elija su narrativa empresarial de Axon

Anteriormente mencionamos que existe una manera aún mejor de entender la valoración, así que le presentamos las narrativas. Una narrativa es una forma sencilla y accesible de expresar su historia y su perspectiva única sobre una empresa, vinculando lo que cree sobre los ingresos, ganancias y márgenes futuros de Axon Enterprise directamente con una estimación del valor razonable.

Con Narratives, puede conectar la perspectiva empresarial de Axon con sus pronósticos personales y ver cómo esas suposiciones se traducen en lo que cree que deberían valer realmente las acciones. Esta herramienta está disponible en la sección Comunidad de Simply Wall St y la utilizan millones de inversores para realizar llamadas de inversión más inteligentes e informadas.

Lo que hace que las narrativas sean realmente útiles es que le ayudan a decidir cuándo comprar o vender comparando directamente su valor razonable con el precio de mercado actual. Siempre se actualizan cuando llegan nuevos datos, como ganancias o grandes noticias.

Por ejemplo, un inversor podría creer que la adopción de IA, drones y SaaS empaquetados por parte de Axon significa que superará las estimaciones de los analistas y merece un valor razonable más alto, mientras que un inversor más cauteloso podría centrarse en los desafíos regulatorios y competitivos, llegando a un valor razonable significativamente menor. Esto demuestra cómo las narrativas le permiten sopesar diferentes escenarios y encontrar su propia ventaja en el mercado.

¿Crees que hay más en la historia de Axon Enterprise? ¡Dirígete a nuestra comunidad para ver lo que dicen otros!

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es brindarle análisis enfocados a largo plazo impulsados por datos fundamentales. Tenga en cuenta que es posible que nuestro análisis no tenga en cuenta los últimos anuncios de empresas sensibles a los precios ni el material cualitativo. Simply Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.

Nuevo: Administre todas sus carteras de acciones en un solo lugar

Hemos creado el compañero de cartera definitivo para inversores en acciones, y es gratis.

• Conecte una cantidad ilimitada de carteras y vea su total en una moneda

• Recibir alertas sobre nuevas señales de advertencia o riesgos por correo electrónico o dispositivo móvil

• Realice un seguimiento del valor razonable de sus acciones

Pruebe una cartera de demostración gratis

¿Tiene algún comentario sobre este artículo? ¿Preocupado por el contenido? Ponte en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico a editorial-team@simplywallst.com