Control de llave

- Los ingresos del segundo trimestre de Opendoor aumentaron un 4% interanual a $ 1.57B, con 4,299 casas vendidas, frente a 4,078 un año antes.

- Los ingresos del P3 de las Guías abiertas a $ 800- $ 875 millones, bruscamente por debajo de $ 1.4B un año en medio de la debilidad de la vivienda.

- A pesar de los riesgos, las operaciones abiertas con una relación P/S de 0.52, un descuento frente a sus pares, señalando una apelación de entrada potencial.

Desde que informó el segundo trimestre de 2025 ganancias, Opendoor Technologies Inc. (ABIERTO – Informe gratuito) ha tenido una tendencia al alza 30.9% hasta la fecha, superando a la industria de software de Internet Zacks, el sector de la computadora y tecnología Zacks y el índice S&P 500.

Fuente de la imagen: Zacks Investment Research

Durante el segundo trimestre, la compañía informó una pérdida ajustada por acción de un centavo, que cumplió con la estimación de consenso de Zacks, pero fue inferior a la pérdida del año anterior por acción de cuatro centavos. Por otro lado, los ingresos trimestrales de $ 1.57 mil millones superaron la marca de consenso en un 5,3% y crecieron un 4% año tras año. La línea superior se benefició de mayores volúmenes de ventas, con 4,299 casas vendidas en comparación con 4,078 casas vendidas en el trimestre del año anterior, lo que representa un crecimiento del 5%. Sin embargo, el resultado final se vio afectado por las presiones de altos costos de ingresos y un aumento en los costos de reestructuración.

¿Qué es el blindaje de Opendoor en medio de los riesgos de mercado?

Actualmente, Opendoor está cambiando su enfoque hacia la transformación de un iBuyer de un solo producto a una plataforma distribuida impulsada por agentes inmobiliarios y ofertas ampliadas. Pilotado en los mercados seleccionados en el primer trimestre de 2025, el nuevo modelo dirigido por agente ha resultado en cinco veces más tasas de conversión de listado, con los clientes que alcanzan el doble de la hora de la oferta de efectivo suscrito final (propuesta de todos en efectivo hecha directamente al comprador de viviendas) en comparación con el flujo tradicional de Open. El lanzamiento de la aplicación clave del agente iOS y Cash Plus tenía como objetivo diversificar los flujos de ingresos, reducir la intensidad del capital y mejorar la estabilidad del margen de contribución.

A largo plazo, se espera que el modelo dirigido por agente aumente la visibilidad y la rentabilidad de los ingresos de Opendoor, siempre que continúe ampliando su juego de herramientas en torno a esta piedra angular, lo que lleva a un ecosistema múltiple y habilitado para agentes.

Además del crecimiento de primera línea, se espera que los esfuerzos continuos de reducción de costos y racionalización de la organización de la compañía se unan bien en la expansión de los márgenes y el aumento del flujo de efectivo a largo plazo.

Desafíos que inquietan las perspectivas de Opendoor

Desafiante mercado inmobiliario: El mercado inmobiliario de los Estados Unidos parece lejos de normalizarse, dado el escenario de tasa hipotecaria aún alta, manteniendo a raya a los compradores de vivienda. Este escenario está afectando directamente a Opendoor, lo que resulta en una eliminación de récord y una eliminación de registros. Durante la primera mitad de 2025, el margen bruto ajustado de la compañía y el margen de contribución contratados año tras año por 100 puntos básicos (BP) y 110 pb, respectivamente, debido a una mayor combinación de inventario antiguo en la cohorte de reventa debido a un mercado inmobiliario suave con menor espacio libre.

Dado el mercado de la vivienda blanda, el entorno macro incierto y las posibles tendencias de estacionalidad en su negocio de ofertas de efectivo, Open espera más bajos volúmenes de adquisición y reventa en la segunda mitad de 2025.

Vista sombría Q3: Debido a los desafíos del mercado, Opendoor ha establecido una cautelosa perspectiva del tercer trimestre de 2025, induciendo sentimientos bajistas entre inversores y analistas. En el tercer trimestre, espera que los ingresos sean entre $ 800 millones y $ 875 millones, por debajo de $ 1.4 mil millones reportados en el trimestre del año anterior. Además, la perspectiva para la ganancia de contribución de $ 22- $ 29 millones también refleja una disminución año tras año entre 57.7% y 44.2%.

Además, para el cuarto trimestre de 2025, la compañía espera una disminución secuencial, similar al nivel de disminución secuencial del tercer trimestre (50-45.3%). Además, Open anticipa que el margen de contribución se presionará en la segunda mitad de 2025 debido a la combinación continua desfavorable de casas de margen más antiguos y de menor mar, dados volúmenes de adquisición más bajos.

Posición de competencia del mercado de Abierto

Opendoor opera en un panorama de viviendas digitales altamente competitivas, donde Zillow Group, Inc. (Zg – Informe gratuito), OfferPad Solutions, Inc. (ARRIBA – Informe gratuito) y Rocket Companies, Inc. (Rkt – Informe gratuito) están surgiendo como rivales fuertes que aprovechan sus plataformas operativas distribuidas.

Zillow combina su vasto tráfico, mercado de alquiler y soluciones de financiación para profundizar el compromiso, desafiando la capacidad de Opendoor para dominar la adquisición de clientes. OfferPad, aunque más pequeño en escala, compite directamente con Opendoor al enfocarse en opciones de venta y compra flexibles a través de su plataforma digital simplificada, a menudo atractivos para los propietarios de viviendas que buscan soluciones personalizadas. Mientras tanto, las compañías de cohetes fortalecen la competencia desde una perspectiva de financiamiento. Su plataforma de origen de hipoteca masiva y préstamo digital se integra estrechamente con las transacciones de vivienda, creando un modelo operativo distribuido que rivaliza tanto a Zillow como a Opendoor en el alcance del cliente.

En comparación con el enfoque más dirigido de OfferPad, tanto Opendoor como Zillow se enfocan en escalar plataformas de vivienda de pila completa, mientras que las compañías de cohetes extienden la competencia al unir el financiamiento digital y las transacciones de propiedades. Juntos, estos rivales intensifican las presiones competitivas en torno al crecimiento de Opendoor.

REVISIÓN DE LA RECUPERACIÓN DE LA RETIRICIÓN

Las estimaciones finales de Open para 2025 y 2026 indican una pérdida por acción. En los últimos 30 días, las estimaciones para 2025 se han ampliado a 24 centavos por acción de 21 centavos, mientras que las de 2026 han contratado a 26 centavos de 27 centavos.

Fuente de la imagen: Zacks Investment Research

Las cifras estimadas para 2025 indican una mejora de la pérdida del año anterior de 37 centavos por acción.

Tendencia de valoración de Open

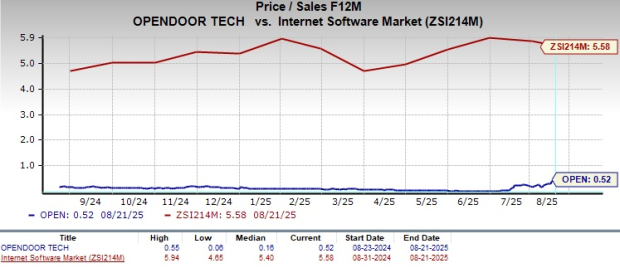

Actualmente, las acciones abiertas se cotizan con un descuento en comparación con los pares de la industria, con una relación de precio a ventas (P/S) de 12 meses. La valoración con descuento de las acciones, en comparación con sus pares, aboga por un punto de entrada atractivo para los inversores.

Fuente de la imagen: Zacks Investment Research

¿Es el stock abierto una consideración inteligente?

Opendoor se está beneficiando de cambiar su enfoque hacia el nuevo modelo dirigido por agentes impulsados por la IA, corroborado por resultados prometedores del proyecto piloto. Sin embargo, este proceso de reestructuración comercial todavía se encuentra en las primeras etapas y aún no está haciendo una contribución material notable al desempeño comercial de la compañía. Las perspectivas a largo plazo que rodean este cambio estratégico son prometedoras, pero a corto plazo, los mayores costos de reestructuración en medio de un mercado inmobiliario desfavorable no están a favor de Opendoor.

Con la compañía presentando una perspectiva sombría para la segunda mitad de 2025 y el mercado inmobiliario no se acerca a un nivel normalizado en el corto plazo, es probable que los sentimientos de los inversores sean bajistas con respecto a las acciones. Aunque una valoración con descuento parece prometedor, no se pueden ignorar los factores externos que pesan en gran medida.

Por lo tanto, en base a la discusión detallada y las tendencias de los indicadores técnicos, es prudente que los inversores existentes se sacudan de este stock de rango de Zacks #4 (venta) de su cartera hasta que las tendencias del mercado se muevan a favor de ella.

Puedes ver La lista completa de las acciones de Rank de Zacks #1 de hoy (compra fuerte) aquí.

{kind=link}