Las unidades de procesamiento de gráficos (GPU) son los principales chips de centros de datos utilizados en el desarrollo de inteligencia artificial (IA). Las mejores GPU de la industria son suministradas por NVIDIA y Microdispositivos avanzadosy ambas empresas obtienen un componente importante llamado memoria de alto ancho de banda (HBM) de Tecnología de micrones (MU 6,68%).

Las soluciones HBM de Micron se combinan con GPU avanzadas, donde mantienen el flujo de datos sin problemas para desbloquear velocidades de procesamiento máximas. La empresa está experimentando una demanda astronómica en este momento, lo que está provocando un aumento de sus ingresos y ganancias. Como resultado, sus acciones han ganado un enorme 323% sólo en los últimos 12 meses.

Pero, ¿pueden continuar los vertiginosos retornos?

Fuente de la imagen: Getty Images.

La memoria es esencial para procesar cargas de trabajo de IA

Las GPU necesitan un flujo constante de datos cuando entrenan modelos de IA y los entregan a los usuarios finales. HBM almacena estos datos en un estado listo para cuando la GPU los necesite, y cuanto mayor sea la capacidad de la memoria, más datos podrá contener en el proceso. Por el contrario, una capacidad de memoria baja provocaría cuellos de botella, lo que obligaría a la GPU a pausar sus cargas de trabajo mientras espera recibir datos nuevos.

La solución HBM3E de Micron para el centro de datos ofrece un 50 % más de capacidad que la competencia y consume un 30 % menos de energía. Esta es una combinación ganadora para los desarrolladores de IA que desean las velocidades de procesamiento más rápidas y el menor costo posible.

Pero Micron aumentará la producción de su nueva solución HBM4E este año, que ofrecerá un 60% más de capacidad que HBM3E y consumirá un 20% menos de energía. Se espera que impulse los nuevos chips Vera Rubin de Nvidia, que serán los más potentes del mundo para cargas de trabajo de IA cuando entren en producción en masa en la segunda mitad de 2026.

Todo el suministro de centro de datos HBM de Micron para 2026 ya está completamente agotado, pero su oportunidad apenas está aumentando. Este mercado valía 35 mil millones de dólares en 2025, y la compañía dice que podría crecer un 40% anual hasta 2028, alcanzando los 100 mil millones de dólares.

El 18 de marzo podría ser un día muy importante para Micron

Micron concluyó su segundo trimestre fiscal de 2026 a fines de febrero y está programado que informe sus resultados operativos para el período el 18 de marzo. Según la guía de la administración, los ingresos totales de la compañía probablemente alcanzaron un récord de $ 18,7 mil millones, lo que sería un enorme 132 % con respecto al trimestre del año anterior. Sería una aceleración significativa respecto del crecimiento del 56% que produjo en el primer trimestre, apenas tres meses antes.

El segmento de memoria en la nube de Micron (donde informa las ventas de centros de datos HBM) fue la estrella del espectáculo en el primer trimestre, con ingresos que casi se duplicaron año tras año a 5.300 millones de dólares. Esperaría un resultado aún más sólido el 18 de marzo, según el pronóstico general de ingresos de la gerencia.

El otro gran asunto a tener en cuenta el 18 de marzo son las ganancias de Micron, que se espera que aumenten un 480% año tras año a 8,19 dólares por acción. Como fue el caso con los ingresos, esto también supondría una aceleración importante con respecto al crecimiento del 175% que produjo la compañía en el primer trimestre.

Las ganancias impulsan los precios de las acciones, por lo que esta cifra, junto con el pronóstico de la gerencia para el próximo trimestre, podría determinar si los accionistas de Micron tendrán más ganancias en el futuro.

El cambio de hoy

(-6,68%) $-26.51

Precio actual

$370.54

Puntos de datos clave

Capitalización de mercado

$417 mil millones

Rango del día

$367,50 -$391.17

Rango de 52 semanas

$61,54 -$455.50

Volumen

1,5 millones

Volumen promedio

34M

Margen bruto

45,53%

Rendimiento de dividendos

0,12%

¿Cuánto más pueden subir las acciones de Micron desde aquí?

La industria de los semiconductores siempre ha sido muy cíclica, lo que significa que las empresas gastan mucho dinero para construir infraestructura y luego retroceden durante varios años, hasta que llega el momento de actualizarse. La IA ha acortado ese ciclo de actualización a 12 meses (o menos en algunos casos), por lo que los operadores de centros de datos están continuamente gastar dinero.

De hecho, el director ejecutivo de Nvidia, Jensen Huang, cree que los operadores de centros de datos gastarán hasta 4 billones de dólares al año en infraestructura de inteligencia artificial para 2030 para satisfacer la demanda de capacidad de computación en la nube por parte de los desarrolladores. Gran parte de ese gasto se destinará a los fabricantes de chips, y si cree que Nvidia seguirá vendiendo grandes cantidades de GPU, entonces es lógico ser optimista sobre el negocio de Micron, dado que HBM es una pieza clave del rompecabezas.

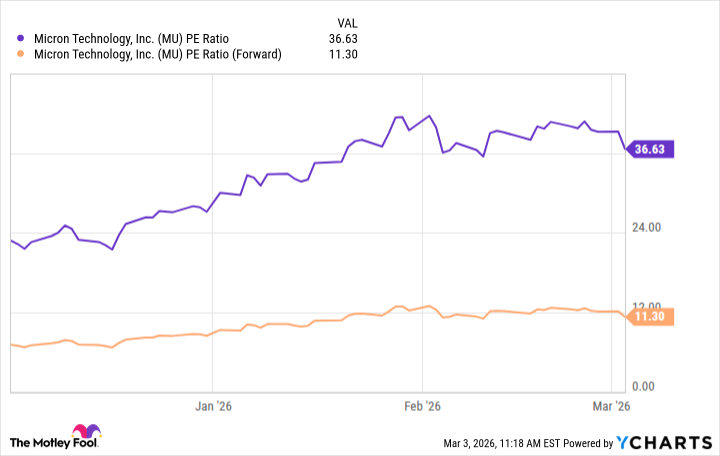

Según las ganancias de los últimos 12 meses de Micron de 10,52 dólares por acción, sus acciones se cotizan a una relación precio-beneficio (P/E) de 36,6, que está casi exactamente en línea con el P/E de Nvidia. Desde esa perspectiva, se podría argumentar que Micron probablemente esté bastante valorado.

Pero aquí es donde las cosas se ponen interesantes. La estimación de consenso de Wall Street (proporcionada por Yahoo! Finance) sugiere que las ganancias de Micron para todo el año fiscal 2026 serán de 34,16 dólares por acción, lo que colocará sus acciones en una relación precio-beneficio anticipado de sólo 11,3.

Datos de YCharts.

Eso significa que las acciones tendrían que cohete más en otro 223% solo en los próximos seis meses solo para mantener su relación P/E actual de 36,6.

No estoy sugiriendo que eso vaya a suceder, porque ciertamente hay riesgos en el horizonte. Por ejemplo, la importante empresa emergente OpenAI dijo recientemente que reducirá su gasto en infraestructura planificado de aquí a 2030 a 600.000 millones de dólares, desde 1,4 billones de dólares anteriormente. Si esto se convierte en un fenómeno que abarca toda la industria, entonces el pronóstico de Huang podría ser demasiado ambicioso.

Sin embargo, ciertamente hay margen de mejora para las acciones de Micron tal como están las cosas actualmente. Puede que no triple durante los próximos seis meses, pero no me sorprenderá si cotiza mucho más alto.

continúa la temporada invicta con una victoria desigual sobre Central Michigan")

:max_bytes(150000):strip_icc():focal(753x357:755x359)/jellyroll-instagram2-112025-8ebe824d77cc42eda053a3e687ae8d0f.jpg?w=100&resize=100,75&ssl=1 "Jelly Roll finalmente revela su nueva apariencia después de afeitarse la barba por primera vez en 10 años")

{kind=link}