Plug Power está intentando construir un negocio rentable en torno a la potencia de hidrógeno, pero tiene un largo camino por recorrer.

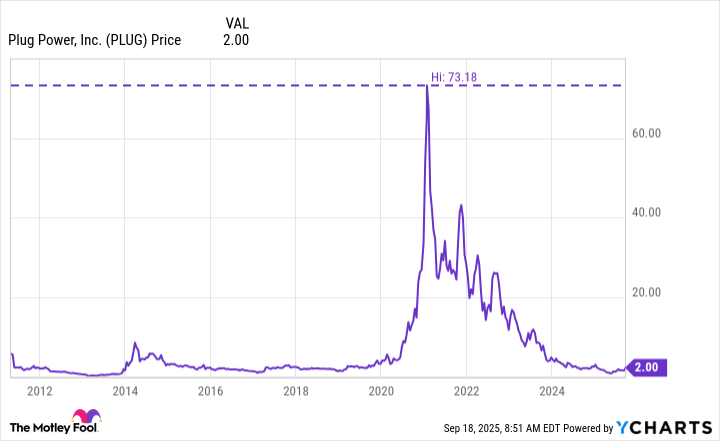

Enchufe de enchufe (ENCHUFAR 8.26%) es un stock de historia. Las acciones de este productor de energía de hidrógeno alcanzaron un precio de $ 1,497.50 a principios de la década de 2000. Eso, sin embargo, debe tomarse con un grano de sal, porque refleja una división de acciones inversa de 1 por 10, lo que significa que el alto precio en ese momento era de alrededor de $ 150 por acción.

El precio actual de una acción de la potencia del enchufe es de aproximadamente $ 2, que se ajustó para la división inversa de 1 por 10, pondría el precio en solo $ 0.20 en comparación con el precio de $ 150 que acaba de observar. ¿Vale la pena comprar potencia de enchufe después de una caída tan masiva de gracia? Averigüemos.

¿Qué hace el enchufe Power?

Plug Power describe su negocio como «construir un ecosistema de hidrógeno verde de extremo a extremo, desde la producción, el almacenamiento y la entrega hasta la generación de energía, para ayudar a sus clientes a alcanzar sus objetivos comerciales y descarbonizar la economía». Para simplificar eso, la compañía fabrica celdas de combustible de hidrógeno, que convierten el hidrógeno en energía y electrolizeros, que convierten el agua en el hidrógeno que se usa en sus celdas de combustible.

Fuente de la imagen: Getty Images.

Esta es una tecnología muy interesante, porque los principales subproductos del uso de hidrógeno para la potencia son el calor y el agua. Eso es muy diferente de los combustibles de carbono, que liberan vapores nocivos y gases de efecto invernadero. Hay algunas aplicaciones muy atractivas para celdas de combustible de hidrógeno. Por ejemplo, las carretillas elevadoras utilizadas dentro de un almacén de repente se volverían mucho más seguras desde un punto de vista de salud si usaban hidrógeno. Y ese es un mercado clave. Pero también hay otras industrias que intentan hidrógeno, incluidos los camiones.

Desde un punto de vista puramente ambiental, el negocio de Plug Power es muy atractivo. Pero Wall Street no se centra solo en este aspecto de un negocio, o al menos no por mucho tiempo. Cuando la compañía tuvo su oferta pública inicial (IPO), la oportunidad de hidrógeno fue lo que impulsó el stock más alto.

Pero como sucede a menudo con las existencias de historias, los resultados del mundo real de la compañía no estuvieron a la altura de las expectativas. La acción cayó tanto de su pico posterior a la OPI que se necesitaba una división inversa de 1 por 10 para evitar que fuera excluido. Esto a menudo ocurre cuando una acción cae por debajo de $ 1 por acción, lo que lo coloca en tierras de stock de centavo. Todos menos los inversores más agresivos deben evitar las acciones de centavo.

La gran caída de acciones y la división de acciones inversas no son buenas señales. Y después de una manifestación masiva en 2020, el stock permanece moribundo. Algunos inversores pueden ver eso como una oportunidad para ingresar a la planta baja de un atractivo negocio de energía limpia. Los tipos más conservadores podrían ver eso como una indicación del riesgo de invertir en las acciones de la historia de Plug Power.

Enchufe los datos de YCharts

El gran problema para la alimentación del enchufe

La verdad es que Plug Power tiene una tecnología muy interesante para ofrecer al mundo. Pero eso no es suficiente. Mire la infraestructura detrás del petróleo y verá el mayor problema que el enchufe tiene que boca abajo.

La industria energética tiene que perforar el petróleo, transportarlo a donde se procesa, procesarla en gasolina (entre otras cosas), luego transportar la gasolina a las estaciones de servicio, y luego los clientes deben ir a la estación de servicio para alimentar sus vehículos. Esa es una configuración comercial masiva interconectada con una enorme base de clientes e hidrógeno preexistentes simplemente no se acerca a ella.

Por lo tanto, los clientes potenciales de enchufe tienen que aceptar lidiar con un combustible que esté menos fácilmente disponible y una tecnología que es menos universalmente compatible. Esa es una gran pregunta y requiere un negocio que esté dispuesto a correr riesgos y, francamente, gastar más para ser consciente del medio ambiente. El mayor costo de usar hidrógeno en comparación con otras opciones de energía es el segundo gran problema, pero eso es al menos en parte un reflejo del problema de la escala.

No es de extrañar, entonces, que el enchufe la potencia sea un negocio que pierda dinero. Y dado el gasto que aún necesita hacer con la investigación y el desarrollo y la construcción del sistema de infraestructura de hidrógeno, es probable que permanezca sumido en la tinta roja en los próximos años. Incluso las buenas noticias siguen siendo malas noticias aquí: el beneficio bruto de la compañía mejoró significativamente en el segundo trimestre de 2025, de -92% el año pasado a -31% este año.

Pisar con cuidado con enchufe

Plug Power tiene una historia interesante, pero en este momento ese es el principal punto de venta para las acciones. A menos que compre esa historia a lo grande, probablemente debería esperar al margen. Si la potencia de la enchufe y el hidrógeno más ampliamente, pueden ganar más tracción como negocio, podría valer la pena comprar el stock.

Pero la mayoría de los inversores estarán mejor perdiendo algunas ganancias potenciales que tratar de llegar temprano. Si la historia de hidrógeno de Plug Power no se produce como se esperaba, podría terminar perdiendo la camisa. Es decir, lamentablemente, lo que parece haber pasado a muchos inversores hasta ahora con esta historia.

{kind=link}