MP Materials se ha disparado un 250% en el año. ¿Puede esta empresa minera igualar (o incluso superar) el desempeño del gigante tecnológico Nvidia?

Ahora mismo, en su teléfono inteligente o computadora portátil, hay un imán increíblemente fuerte hecho de metales de tierras raras. De hecho, dondequiera que haya un motor o un altavoz cerca de usted, ya sea la puerta de un automóvil, una licuadora de cocina o un vehículo eléctrico (EV), es muy probable que contenga un imán fuerte.

La absoluta ubicuidad de estos imanes los convierte en un componente fundamental del mundo actual. Y Materiales MP (diputado +1,31%)con su mina de tierras raras en Mountain Pass, California, es una de las pocas empresas estadounidenses capaces de capitalizar su amplio uso.

Un camión de transporte de 100 toneladas en el borde de la mina Mountain Pass de MP en California. Fuente de la imagen: MP Materials (Michael Tessler).

La necesidad del producto de MP, junto con la fuerte demanda que se espera de él, lo convierte en una especie de análogo minero de una empresa de tecnología que casi todo el mundo conoce. NVIDIA (NVDA 2,03%).

De hecho, MP Materials bien podría ser el próximo Nvidia, si con eso nos referimos a una empresa que suministra componentes indispensables para prácticamente todas las innovaciones modernas. Al mismo tiempo, las diferencias entre ambos son tan importantes como las similitudes, si no más.

En qué se parece MP Materials a Nvidia

A primera vista, MP y Nvidia parecen dos mundos aparte. Uno excava en busca de metales críticos, mientras que el otro diseña virutas. La similitud, sin embargo, no está en lo que hacen. Más bien, es cómo la escasez ha impulsado a cada uno de ellos a la primera línea de sus respectivas industrias.

Para Nvidia, la escasez está ligada a su dominio en el diseño de chips, que se ha vuelto casi inseparable del desarrollo de la inteligencia artificial (IA). Pocas empresas se acercan a igualar la potencia informática de los chips de Nvidia. Esto no sólo ha causado limitaciones de suministro en el pasado, sino que también ha enviado los ingresos de Nvidia. altísimo.

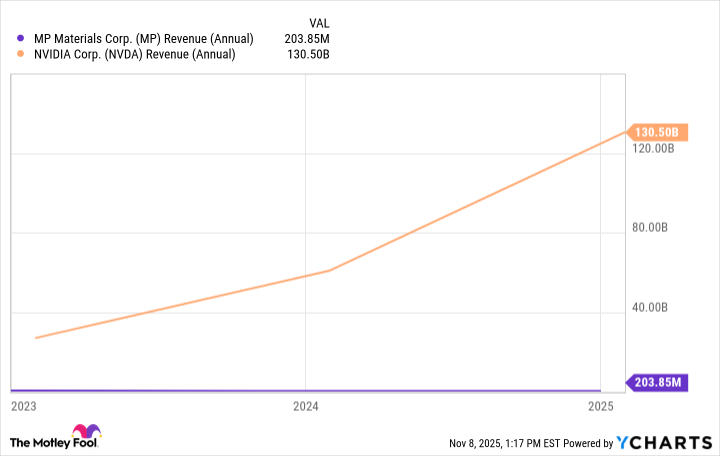

Datos de ingresos de MP (anuales) por YCharts.

La escasez, para MP, tiene una base mucho más material. Literalmente: la mina Mountain Pass es una de las únicas fuentes a gran escala de metales de tierras raras en los Estados Unidos. Y debido a que China tiene un control firme sobre las minas MP de metales de tierras raras, esto hace que la producción fuera de China sea aún más limitada.

El cambio de hoy

(1.31%) $0,78

Precio actual

$60.50

Puntos de datos clave

Capitalización de mercado

11 mil millones de dólares

Rango del día

$59,55 -$61.03

Rango de 52 semanas

$15.56 -$100.25

Volumen

38K

Volumen promedio

15M

Margen bruto

-2627,54%

Rendimiento de dividendos

N / A

Esa escasez es una de las razones por las que las acciones de MP se han disparado más del 250% en el año. También es la razón por la que la administración Trump invirtió 400 millones de dólares en MP, ya que considera que la independencia de Estados Unidos de las importaciones chinas está indisolublemente ligada al futuro de MP.

MP es un animal diferente a Nvidia

MP y Nvidia tienen algunas similitudes en el mercado, pero no necesitamos ampliar artificialmente la comparación.

Nvidia es una empresa de tecnología de alto margen que sigue múltiples tendencias, como centros de datos e inteligencia artificial. MP, por otro lado, es una empresa minera con fuertes gastos de capital y vulnerabilidad a los ciclos de las materias primas.

Basta mirar la diferencia de flujo de caja libre entre ellos.

Por supuesto, Nvidia ya ha avanzado. MP, por otro lado, todavía está construyendo su segunda fábrica de imanes (10X Facility), que, una vez terminada, debería contribuir enormemente al crecimiento de los ingresos y al flujo de caja libre.

En otras palabras, el reciente aumento en los ingresos de Nvidia podría ser tiempo pasado aproximadamente al mismo tiempo que las ventas de MP están comenzando a dispararse.

Aún así, los riesgos de ejecución abundan, y la capacidad de MP para escalar la producción de imanes encabeza la lista. También tiene una valoración rica, a pesar de no ser rentable.

Para igualar la valoración de Nvidia, MP necesitaría subir alrededor de un 44.900% respecto al precio actual, lo cual es una tarea difícil para una empresa minera. No me malinterpreten: MP ciertamente tiene potencial para crecer a partir de ahora, pero una valoración de un billón de dólares probablemente no esté en el futuro cercano.

{kind=link}