«Exuberancia irracional» fue una frase acuñada por Alan Greenspan, ex presidente de la Reserva Federal, para describir un mercado impulsado por el entusiasmo más que por el análisis fundamental. El término puede describir cualquier activo, ya sea una acción o una propiedad, cuyo verdadero valor está oscurecido por las ilusiones y el sentimiento alcista, que valora el activo mucho más alto de lo que realmente podría valer.

Si notó el título de este artículo, probablemente pueda adivinar hacia dónde se dirige. DE ACUERDO (DE ACUERDO +9,90%)una nueva empresa nuclear cuyo respaldo de Sam Altman y un diseño de reactor extremadamente elegante impulsaron un febril repunte del mercado en 2025, ahora se ha desplomado más del 40% en 2026.

Fuente de la imagen: Oklo.

En números: si hubiera invertido $10,000 al precio máximo de Oklo a mediados de octubre de 2025, su inversión valdría alrededor de $2,840 en este momento.

Pero dejemos eso en el pasado y volvamos nuestra atención al futuro. En medio de esta brutal liquidación, ¿vale la pena invertir en el futuro de la empresa? ¿O las acciones de Oklo ya han experimentado sus mejores días?

El cambio de hoy

(15.07%) $1,72

Precio actual

$13.13

Puntos de datos clave

Capitalización de mercado

3.600 millones de dólares

Rango del día

$11.86 -$13.29

Rango de 52 semanas

$8,85 -$57,42

Volumen

1,5 millones

Volumen promedio

25M

Margen bruto

33,84%

El concepto prometedor (pero no probado) de Oklo

Oklo siempre fue una idea arriesgada. No sólo porque su industria está fuertemente regulada (nadie quiere repetir Chernobyl) sino porque su idea principal nunca se ha implementado a la escala comercial a la que aspira Oklo.

Esa «idea principal» es, por supuesto, un microrreactor nuclear. La versión de Oklo, la central eléctrica Aurora, está diseñada para construirse en una fábrica e implementarse dondequiera que se necesite generación de energía in situ. Suena bien en el papel, especialmente con las crecientes demandas de más y más poder, pero la realidad no ha sido probada.

En términos simples, los inversores no lo saben. que rentable esta idea es. No sabemos si los ingresos generados por ello superarán significativamente los costos operativos. Ni siquiera sabemos cuántos clientes logrará Oklo conseguir, o si tiene lo necesario para dominar una gran parte del mercado de servicios públicos. Estas incógnitas se suman a los riesgos regulatorios (el más importante, obtener una licencia comercial) que le han impedido generar ingresos en la actualidad.

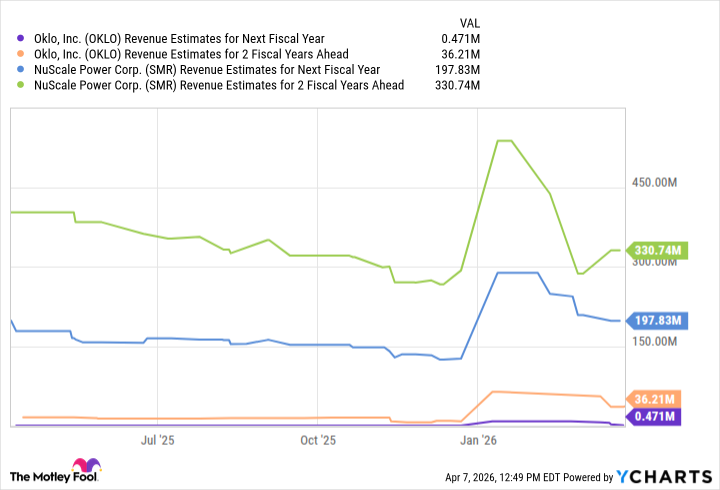

A pesar de estas incógnitas, Oklo tiene una capitalización de mercado de 8 mil millones de dólares. Eso es más del doble de la valoración del competidor de Oklo. Potencia NuScale (SMR +15,07%)que en realidad tiene un diseño de reactor pequeño aprobado por el Comité Regulador Nuclear (NRC). El hecho de que NuScale tenga una capitalización de mercado de $ 3 mil millones a pesar de liderar a Oklo en la carrera regulatoria dice mucho sobre el tipo de exageración que ha estado ondeando las velas de Oklo desde que salió a bolsa en 2024.

Para consolidar este punto, consideremos el crecimiento de ingresos proyectado para ambas reservas de energía nuclear:

Datos de YCharts

Cuál es mi veredicto hoy sobre Oklo

Para ser honesto, entiendo por qué los inversores se han sentido atraídos por Oklo. En los últimos dos años, ha realizado grandes movimientos en el espacio de los centros de datos de inteligencia artificial. Se ha asociado con el Departamento de Energía para acelerar el cronograma de concesión de licencias y no está falto de efectivo, con alrededor de 788 millones de dólares a finales de 2025.

Pero llegados a este punto, los inversores tienen derecho a preguntar: ¿Y qué? ¿Por qué debería creer que las pequeñas centrales nucleares, que constituyen una pequeña porción de nuestro panorama energético actual, llegarán a ser tan dominantes que el valor de Oklo se duplicará o triplicará a partir de ahora? Sin más pruebas concretas, me resulta difícil imaginar que el diseño de Oklo se convierta no sólo en una elección en el futuro, sino en la preferencia para la generación de energía fuera de la red.

Con tasas de interés aún altas y competencia cada vez mayor por parte de otras empresas de energía limpia, como Energía de floración — la liquidación actual de Oklo está ampliamente justificada. En este punto, sería más prudente invertir dinero en un fondo cotizado en bolsa (ETF) de energía nuclear que en una sola empresa previa a los ingresos como Oklo.

{kind=link}