Ambas empresas tienen el crecimiento para ganarle al mercado.

Amazonas (AMZN +0,03%) y Alfabeto (¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡ 0,02%) (GOOGL 0,02%) son dos de las empresas más grandes del mundo, ubicándose como la quinta y cuarta, respectivamente. La sabiduría convencional afirma que a medida que estas empresas crecen, les resulta más difícil crecer a un ritmo rápido.

Sin embargo, ambas empresas han registrado tasas de crecimiento respetables que a menudo son más rápidas que las del mercado en general.

Cada una de estas acciones es una inversión popular, pero ¿alguna parece una mejor compra en este momento?

Fuente de la imagen: Getty Images.

Cada negocio está sujeto a condiciones económicas.

Tanto Amazon como Alphabet obtienen una parte importante de sus ingresos de productos orientados al consumidor. Para Amazon, sus divisiones comerciales se ven obviamente afectadas por la fortaleza del consumidor. Si sufrimos una crisis económica o una recesión, las ventas de Amazon seguramente se desplomarán. En el segundo trimestre, el 60% de las ventas de Amazon provinieron de sus divisiones comerciales de América del Norte y un 22% adicional provino del nivel internacional.

Alphabet, la empresa matriz de Google, está en el mismo barco, pero por una razón diferente. La mayor parte de los ingresos de Alphabet proviene de sus negocios de publicidad. En el segundo trimestre, la publicidad de Google generó 71.300 millones de dólares en ventas para Alphabet. En total, Alphabet generó 96.400 millones de dólares durante el segundo trimestre, por lo que está igualmente expuesta a una crisis económica o una recesión.

El cambio de hoy

(-0,02%) $-4,78

Precio actual

$251,77

Puntos de datos clave

Capitalización de mercado

$ 3103 mil millones

Rango del día

$244.15 -$254,88

Rango de 52 semanas

$140,53 -$257,33

Volumen

1,9 millones

Volumen promedio

35M

Margen bruto

58,92%

Rendimiento de dividendos

0.00%

Tanto Amazon como Alphabet verán un fuerte crecimiento de sus ingresos cuando las condiciones económicas sean buenas, pero pueden ver un crecimiento de ingresos estancado cuando las condiciones se vuelvan más difíciles. Sin embargo, Amazon tiene un as bajo la manga.

Los ingresos no lo son todo cuando se considera una inversión; Los inversores también deben considerar las ganancias. Aunque Amazon obtiene una gran parte de sus ingresos de negocios orientados al consumidor, obtiene más de la mitad de sus ganancias de su negocio de computación en la nube, Amazon Web Services (AWS). En el segundo trimestre, AWS representó el 53% de las ganancias operativas totales de Amazon a pesar de representar el 18% de los ingresos.

La computación en la nube es una industria más resistente que los bienes o la publicidad. Se mantendrá mucho mejor durante una recesión porque muchas migraciones de cargas de trabajo deben ocurrir independientemente de lo que esté sucediendo en la economía. Además, este es un servicio de suscripción, por lo que las empresas deben pagar la factura cada mes para utilizarlo.

El cambio de hoy

(0,03%) $5.55

Precio actual

$222.03

Puntos de datos clave

Capitalización de mercado

$ 2309 mil millones

Rango del día

$218.00 -$223,32

Rango de 52 semanas

$161,38 -$242,52

Volumen

1,5 millones

Volumen promedio

44 millones

Margen bruto

49,61%

Rendimiento de dividendos

N / A

Alphabet también tiene un ala de computación en la nube, pero es mucho más pequeña que AWS. Además, el margen operativo general de Alphabet en su aspecto publicitario es mayor que el de las divisiones comerciales de Amazon, por lo que Google Cloud nunca tendrá el impacto en el panorama de ganancias de su empresa en comparación con AWS.

Creo que esto hace que Amazon sea un poco más resistente, dándole la ventaja en la comparación de negocios.

Ganador: Amazonas

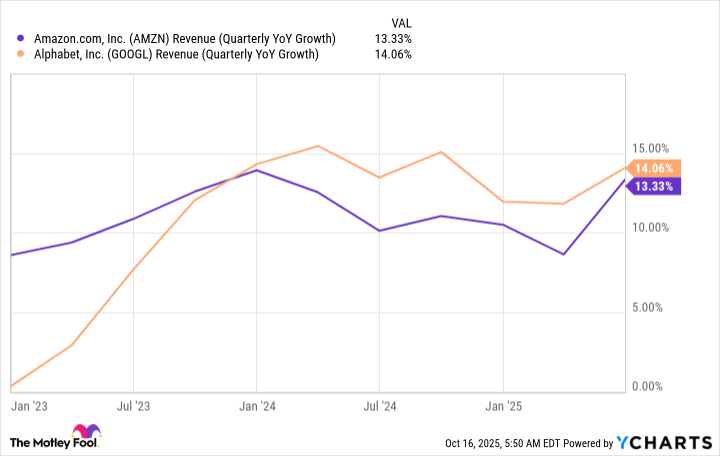

Las tasas de crecimiento son similares para ambas empresas.

Al revisar las tasas de crecimiento, es difícil establecer un ganador. Alphabet ha tenido una ligera ventaja en los últimos trimestres, pero la diferencia es mínima.

Datos de ingresos de AMZN (crecimiento interanual trimestral) de YCharts

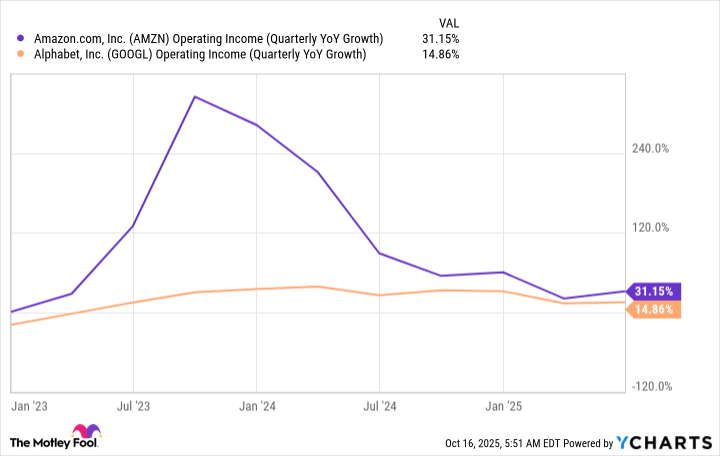

Sin embargo, cualquier inversor de Amazon sabe que no se trata de una historia de crecimiento de ingresos; es una historia de crecimiento de ganancias. Las ganancias operativas de Amazon han crecido mucho más rápido que las de Alphabet. Es probable que ese patrón continúe a medida que los negocios de alto margen de Amazon (AWS y servicios de publicidad) crezcan a un ritmo más rápido que otras divisiones.

Datos de ingresos operativos de AMZN (crecimiento interanual trimestral) de YCharts

Ganador: Amazonas

Alphabet es una acción mucho más barata

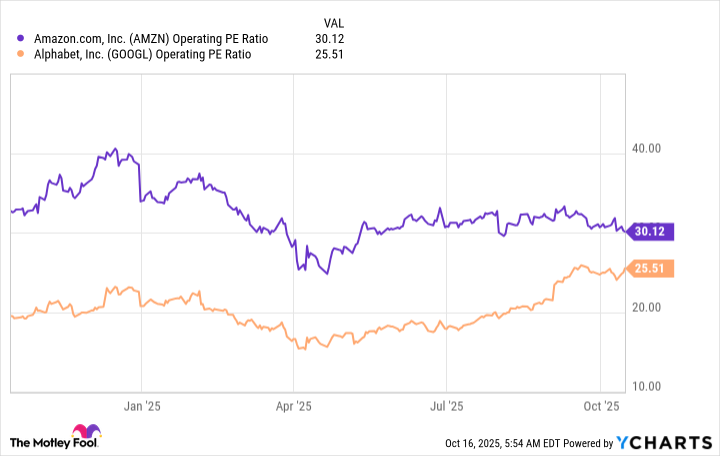

Pasando a la última categoría, Amazon ha subido dos puntos a cero, pero si las acciones son demasiado caras, Alphabet fácilmente podría ser la mejor compra. La relación precio-beneficio (P/E) de Amazon está un poco sesgada porque tiene una importante cartera de inversiones, por lo que se ve obligada a informar ganancias y pérdidas sobre estas inversiones cada trimestre, incluso si nunca vende acciones. Como resultado, la relación precio-beneficio operativo es una herramienta de comparación mucho mejor.

Datos del ratio PE operativo de AMZN por YCharts

Ganador: Alfabeto

Desde este punto de vista, Alfabeto usado un valor mucho mayor hace apenas seis meses. Sin embargo, la brecha ahora se ha cerrado. Si bien Alphabet todavía cotiza con un descuento decente frente a Amazon, no creo que sea suficiente para justificar declarar a Alphabet como el ganador absoluto en esta comparación.

Aunque Alphabet es una inversión fantástica y creo que es una gran compra en general, el crecimiento y la resistencia de Amazon, combinados con una valoración razonable, la convierten en una compra ligeramente mejor que Alphabet, aunque por un margen estrecho.

{kind=link}