IConfianza de los inversores en Lululemon (lulú – Informe gratuito) ha disminuido a medida que el líder en indumentaria deportiva se enfrenta a un crecimiento más lento y márgenes cada vez más ajustados.

La desaceleración de la expansión de Lululemon ha sido el aumento de las presiones de costos, en particular los aranceles de importación más altos. Dicho esto, los inversores ciertamente se preguntan si Lululemon puede cambiar esta narrativa de perspectivas enfermas cuando informe sus resultados del cuarto trimestre después del mercado el martes 17 de marzo.

Descripción general del rendimiento y búsqueda de CEO

Antes de su informe del cuarto trimestre, las acciones de LULU han caído un 50% en el último año y se cotizan cerca de un mínimo de 52 semanas de 156 dólares.

A pesar de superar consistentemente las expectativas de EPS, como lo ilustran las flechas verdes en el gráfico Precio, Consenso y Sorpresa, la fuerte caída de las acciones de Lululemon continuó después de proporcionar una guía para el cuarto trimestre más débil de lo esperado en septiembre debido a una demanda más débil en su mercado principal de EE. UU.

Las ventas más débiles en Estados Unidos y la presión de los accionistas llevaron a la renuncia del ex director ejecutivo Calvin McDonald, quien renunció a fines de enero. McDonald seguirá siendo asesor hasta fin de mes, mientras la junta directiva de Lululemon busca a su sucesor, con dos altos ejecutivos a cargo como codirectores ejecutivos interinos por el momento.

Fuente de la imagen: Zacks Investment Research

Expectativas de Lululemon para el cuarto trimestre

Se espera que las ventas del cuarto trimestre de Lululemon se mantengan prácticamente estables respecto al año anterior en 3.600 millones de dólares. En resumen, se espera que el BPA del cuarto trimestre sea de 4,77 dólares, una caída del 22% respecto de los 6,14 dólares por acción del trimestre del año anterior.

Sin embargo, Lululemon ha superado el consenso de Zacks EPS durante 22 trimestres consecutivos notables, registrando una sorpresa de ganancias promedio del 7,79% en sus últimos cuatro informes trimestrales.

Para completar su año fiscal 2026, se espera que las ganancias por acción para todo el año de Lululemon bajen un 11% a 13,04 dólares, incluso cuando se cree que las ventas anuales han aumentado más del 4% a 11.080 millones de dólares.

Fuente de la imagen: Zacks Investment Research

Expectativas de orientación

Por supuesto, la capacidad de proporcionar una orientación favorable será crucial para las perspectivas de recuperación de LULU. Lululemon normalmente proporciona orientación trimestral y anual tanto para ingresos como para EPS.

Teniendo esto en cuenta, Wall Street espera que las ventas del primer trimestre de Lululemon aumenten un 5% año tras año hasta los 2.490 millones de dólares, y se espera que las ventas totales para el año fiscal 27 aumenten también un 5% hasta los 11.620 millones de dólares. Se espera que el BPA para el primer trimestre sea de 2,31 dólares, y el BPA para todo el año fiscal 27 se proyecta en 12,77 dólares, descensos de aproximadamente el 11% y el 2%, respectivamente.

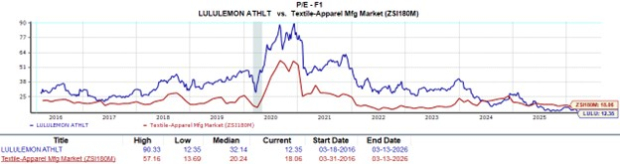

Valoración compleja y eficiencia de capital de LULU

Con su valoración P/E más barata en una década, 12 veces las ganancias futuras, LULU cotiza curiosamente por debajo de su promedio de Zacks Textile-Apparel Industry de 18 veces y ofrece un descuento aún mayor con respecto al índice de referencia S&P 500.

Fuente de la imagen: Zacks Investment Research

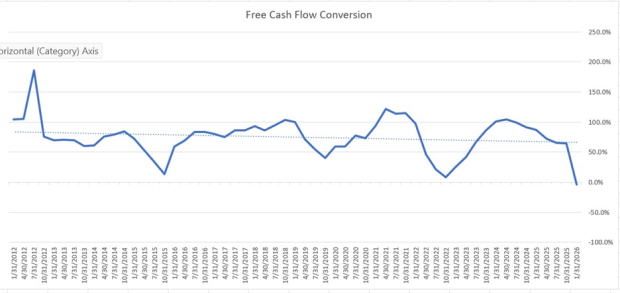

LULU también se encuentra en el nivel frecuentemente preferido de menos del doble de ventas a plazo y se destaca en términos de métricas de liquidez como el flujo de efectivo por acción (CFPS).

Aunque Lululemon tiene un excelente CFPS de 18 veces en comparación con el promedio de la industria de alrededor de 2 veces, es digno de mención que la tasa de conversión del flujo de efectivo libre (FCF) de la compañía se ha vuelto negativa (-3,8%). Si bien esto podría ser temporal, la tasa de conversión de FCF que a menudo se prefiere es de alrededor del 75-80 % o más, mientras que la de Lululemon suele ser del 65-70 %.

En otras palabras, el alto CFPS muestra que el negocio de Lululemon genera una cantidad significativa de efectivo, sin embargo, el deterioro de la conversión de FCF es una señal de que la compañía se ha vuelto menos eficiente a la hora de convertir esto en verdaderos flujos de efectivo libres debido a mayores necesidades de capital de trabajo y un elevado CapEx.

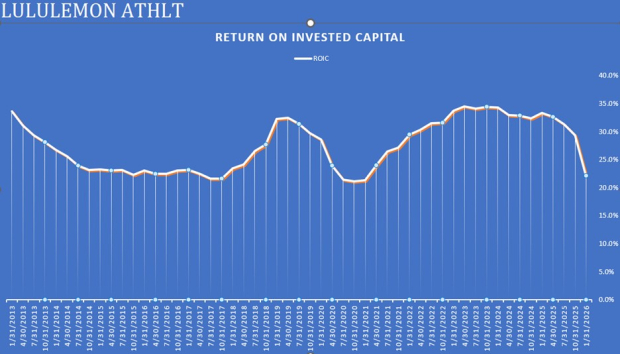

Fuente de la imagen: Zacks Investment ResearchPor otro lado, el rendimiento del capital invertido (ROIC) de Lululemon se ha mantenido por encima del admirable nivel del 20% o más y muestra eficiencia en el uso de sus inversiones de capital para generar ganancias. Este es uno de los indicadores más claros del valor para los accionistas a largo plazo, pero vale la pena señalar que el ROIC de Lululemon también ha caído drásticamente.

Fuente de la imagen: Zacks Investment Research

Resumen y reflexiones finales

Las acciones de Lululemon ciertamente están atrayendo la atención como una posible perspectiva de rebote, considerando que LULU se encuentra en niveles históricamente baratos en términos de P/E y todavía tiene un ROIC favorablemente alto. Por ahora, LULU obtiene el puesto número 3 de Zacks (Mantener), ya que obtener resultados sólidos en el cuarto trimestre y una orientación favorable serán cruciales para obtener más ventajas.

Si bien todavía parece haber valor a largo plazo, se necesitará una mayor aclaración estratégica en torno a la transición del liderazgo de Lululemon y el progreso en materia de aranceles, incluida la reestructuración de su cadena de suministro y la reducción de costos internos.

{kind=link}