Conclusiones clave

- Microsoft registró ingresos en el tercer trimestre fiscal de 82.900 millones de dólares, un aumento del 18 %, y los ingresos netos aumentaron un 23 % gracias a la fuerte demanda de la nube.

- El crecimiento de Azure de MSFT llegó a 405, mientras que los ingresos por IA aumentaron un 123 % y los asientos de Copilot superaron los 20 millones.

- Microsoft planea 190.000 millones de dólares en gastos de capital para 2026, lo que presiona los márgenes, ya que el margen bruto de la nube cayó al 66%.

microsoft (MSFT – Free Report) las acciones han obtenido un rendimiento del 13% en los últimos tres meses, por debajo de la apreciación de la industria de software de Zacks Computer del 14,4% y del crecimiento del sector de informática y tecnología de Zacks del 24,1%. Esto refleja la cautela de los inversores ante el aumento del gasto de capital a pesar de los sólidos fundamentos.

Microsoft ha estado ocupado profundizando su ecosistema de IA empresarial en los últimos meses. En mayo de 2026, la organización EY y Microsoft anunciaron una evolución significativa de su alianza, comprometiendo más de mil millones de dólares durante cinco años para ayudar a las organizaciones a escalar la IA y ofrecer resultados medibles en toda la empresa. La iniciativa combina los ingenieros avanzados de Microsoft con la experiencia industrial de EY en impuestos, aseguramiento y consultoría. Microsoft presentó recientemente un Microsoft 365 Copilot rediseñado e introdujo Copilot Health en una vista previa, lo que refleja el impulso continuo de la compañía para integrar su asistente de inteligencia artificial más profundamente en los flujos de trabajo de productividad y atención médica. Estos movimientos llegan antes de Microsoft Build 2026, programado para el 2 de junio de 2026, donde se espera que la compañía revele más actualizaciones en herramientas y plataformas impulsadas por IA para desarrolladores.

Rendimiento del precio de MSFT en 3 meses

Fuente de la imagen: Zacks Investment Research

Rendimiento del tercer trimestre del año fiscal 2026: un trimestre récord anclado en Azure

Microsoft informó ingresos de 82.900 millones de dólares para el tercer trimestre fiscal del año fiscal 2026, lo que representa un aumento del 18% año tras año. Los ingresos operativos ascendieron a 38.400 millones de dólares, un aumento del 20 %, mientras que los ingresos netos se expandieron un 23 % a 31.800 millones de dólares según los PCGA. Las ganancias diluidas por acción de 4,27 dólares aumentaron un 23%.

El impulsor más destacado fue el segmento de Nube Inteligente. Los ingresos en Intelligent Cloud fueron de 34.700 millones de dólares, un aumento del 30 %, impulsados por Azure y otros servicios en la nube, un crecimiento del 40 %. Los ingresos de Microsoft Cloud fueron de 54.500 millones de dólares, un aumento del 29%, y la obligación de desempeño restante comercial aumentó un 99% a 627.000 millones de dólares. El segmento de Productividad y Procesos de Negocio también cumplió, con los ingresos de la nube comercial de Microsoft 365 aumentando un 19 % y los ingresos de Dynamics 365 aumentando un 22 %.

En el frente de la IA, el negocio de IA de Microsoft superó una tasa de ingresos anuales de 37 mil millones de dólares, creciendo un 123% año tras año. Los asientos pagos de Microsoft 365 Copilot ahora superan los 20 millones, con un aumento de asientos del 250 % año tras año, lo que representa el crecimiento más rápido desde su lanzamiento. La compañía también señaló que casi el 90% de las empresas Fortune 500 ahora tienen agentes activos creados con las herramientas de código bajo y sin código de Microsoft, y decenas de miles de empresas administran decenas de millones de agentes a través de Agent 365.

Orientación futura: objetivos de crecimiento atenuados por el aumento del gasto de capital

Para el cuarto trimestre del año fiscal 2026, Microsoft guió los ingresos de Intelligent Cloud para que estén en el rango de $ 37,95 a $ 38,25 mil millones, lo que representa un crecimiento del 27 % al 28 %, con Azure apuntando a un crecimiento del 39 al 40 % en moneda constante. Se espera que los ingresos por productividad y procesos comerciales para el cuarto trimestre fiscal alcancen entre $ 37 mil millones y $ 37,3 mil millones, lo que indica un crecimiento del 12 % al 13 %, y se espera un crecimiento de los ingresos de M365 Commercial Cloud entre el 15 % y el 16 % en moneda constante sobre una base ajustada. Se esperan ingresos totales para el cuarto trimestre en el rango de $86,7 mil millones a $87,8 mil millones de dólares, lo que implica un crecimiento del 13 al 15 %.

Sin embargo, la orientación llegó con un asterisco significativo en el gasto. Se espera que los gastos de capital en el cuarto trimestre fiscal superen los $40 mil millones de dólares, con un aumento secuencial que incluye aproximadamente $5 mil millones de dólares provenientes de mayores precios de componentes e impactos del arrendamiento financiero. Para el año calendario 2026, Microsoft espera invertir aproximadamente 190 mil millones de dólares en gastos de capital, lo que incluye aproximadamente 25 mil millones de dólares provenientes de mayores precios de componentes. Si bien la compañía expresó confianza en el retorno de estas inversiones, Microsoft reconoció que espera seguir teniendo una oferta limitada, incluso mientras acelera la implementación de GPU, CPU y capacidad de almacenamiento.

La estimación de consenso de Zacks para las ganancias de MSFT en el año fiscal 2026 está fijada en 17,36 dólares por acción. La estimación indica un crecimiento interanual del 27,27%.

Vientos en contra que los inversores no pueden ignorar

La escala del compromiso de infraestructura de Microsoft es extraordinaria y la presión sobre los márgenes está empezando a notarse. El porcentaje de margen bruto de Microsoft Cloud disminuyó al 66 % en el tercer trimestre fiscal, impulsado por inversiones continuas en infraestructura de IA y el creciente uso de productos de IA, solo parcialmente compensado por ganancias de eficiencia en Azure y la nube comercial de Microsoft 365. El segmento de Más Computación Personal sigue siendo un lastre. Los ingresos en Más Computación Personal cayeron un 1%, con los ingresos de Dispositivos y OEM de Windows disminuyendo un 2% y los ingresos por contenido y servicios de Xbox se contrajeron un 5%. El aumento de los precios de la memoria presenta un riesgo adicional tanto para las estimaciones de gastos de capital como para la demanda de servidores locales. La trayectoria del gasto agregado (190 mil millones de dólares en gastos de capital para el año calendario 2026) excede significativamente los niveles del año anterior e introduce incertidumbre sobre el momento de los retornos.

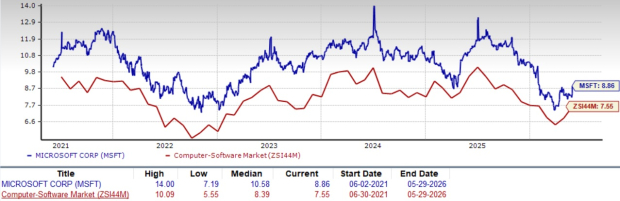

Desde el punto de vista de la valoración, las acciones de MSFT se cotizan actualmente a una relación precio/ventas a 12 meses de 8,86 veces, en comparación con el 7,55 veces de la industria. MSFT tiene una puntuación de valor de D.

Para los inversores centrados en el corto plazo, la combinación de la valoración de las primas de MSFT y el deterioro de los márgenes brutos de la nube puede sugerir paciencia en lugar de urgencia.

La relación P/S F12M de MSFT muestra una valoración ampliada

Fuente de la imagen: Zacks Investment Research

Intensificación del panorama competitivo a medida que se acumulan los rivales

El crecimiento del 40% en los ingresos de Azure mantiene a Microsoft en el primer nivel de hiperescaladores, pero rivaliza Amazonas (AMZN – Informe gratuito) y Alfabeto (GOOGLE – Free Report), propiedad de Google, están igualando el ritmo de inversión en infraestructura. AWS y Google Cloud de Amazon también han estado ampliando agresivamente la huella de sus centros de datos, mientras que Oracle ha despertado el entusiasmo de los inversores con su propia historia de aceleración de la nube. Oráculo‘s (ORCL – Free Report) un espectacular repunte del 32% en tres meses ha agudizado la narrativa competitiva, y Amazon y Google también registraron ganancias a corto plazo más pronunciadas que Microsoft. En la disponibilidad del modelo de IA, Microsoft ha ampliado su ventaja al ofrecer a los clientes acceso a OpenAI, Anthropic y modelos de código abierto en Azure Foundry, ejerciendo presión competitiva sobre Bedrock de Amazon y la plataforma Vertex AI de Google. La diferenciación de la base de datos y la nube de Oracle continúa atrayendo cargas de trabajo empresariales, incluso cuando Amazon y Google se benefician de una infraestructura GPU escalada. La capacidad de Microsoft para realizar ventas cruzadas de Azure, Copilot y herramientas de seguridad le da una ventaja sobre Oracle en amplitud, aunque Amazon y Google siguen siendo formidables en escala de infraestructura de nube pura.

La comida para llevar

El volante de la nube de IA de Microsoft está girando a una velocidad impresionante, con ingresos récord, una cartera de pedidos de 627 mil millones de dólares y una adopción acelerada de Copilot. Sin embargo, los obstáculos a corto plazo derivados del aumento del gasto de capital, la compresión de los márgenes, una valoración de las primas y un rendimiento relativamente deficiente sugieren que los inversores podrían beneficiarse de monitorear la ejecución del cuarto trimestre antes de agregar exposición. Microsoft actualmente tiene un rango Zacks n.° 3 (mantener). Puede ver la lista completa de las acciones de Zacks #1 Rank (compra fuerte) de hoy aquí.

{kind=link}