en los próximos 10 años, esto sería (Sugerencia: no es Nvidia)")

Puntos clave

Cuando los inversores debaten el futuro del comercio de inteligencia artificial (IA), la conversación generalmente encuentra su camino de regreso a los sospechosos habituales: Nvidia, Micro dispositivos avanzadosy hiperscalers de nubes como Microsoft, Amazonasy Alfabeto.

Cada una de estas compañías está corriendo para diseñar GPU o desarrollar aceleradores personalizados internamente. Pero detrás de este hardware, hay una compañía que se beneficia sin importar qué marca de chips sale adelante: Fabricación de semiconductores de Taiwán (NYSE: TSM).

¿Dónde invertir $ 1,000 ahora mismo? Nuestro equipo de analistas acaba de revelar lo que creen que son los 10 mejores acciones para comprar ahora mismo. Continuar «

Desempaquemos por qué Taiwan Semi es mi mayor acción de chip de IA en los próximos 10 años, y evalúe si ahora es un momento oportuno para recoger algunas acciones.

Agnóstico al ganador, aprovechado a la tendencia

Como la fundición de semiconductores líderes del mundo, TSMC fabrica chips para casi todos los desarrolladores de IA importantes, desde NVIDIA y AMD hasta las iniciativas de silicio personalizadas de Amazon, denominado entrenamiento e inferentia.

A diferencia de muchos de sus pares en el espacio de chips que dependen de los nuevos ciclos de productos para estimular la demanda, el modelo de negocio de Taiwán Semi es fundamentalmente agnóstico. Ya sea que la demanda se asigne a GPU, aceleradores o silicio de nubes especializado, todas las carreteras conducen a las capacidades de fabricación de TSMC.

Con casi el 70% de participación de mercado en el espacio de fundición global, el dominio semi de Taiwán es difícil de ignorar. Tal ventaja dominante sobre la competencia proporciona a la compañía una visibilidad de demanda estructural inigualable, una tendencia que parece acelerarse a medida que el gasto en infraestructura de IA sigue en aumento.

Fuente de la imagen: Getty Images.

Escala con aplicaciones de IA más sofisticadas

Por el momento, el desarrollo de IA todavía se concentra en la capacitación y refinación de modelos de idiomas grandes (LLM) e incrustamos en aplicaciones de software aguas abajo.

La próxima ola de IA se expandirá a casos de uso mucho más diversos y exigentes: los sistemas autónomos, la robótica y la computación cuántica permanecen en su infancia. A escala, estas cargas de trabajo impondrán mayores demandas sobre el silicio de lo que los chips de hoy pueden soportar.

Cumplir con estas demandas no solo requiere inversiones adicionales en chips. Más bien, requiere chips diseñados para nuevos niveles de eficiencia, rendimiento y gestión de energía. Aquí es donde las ventajas competitivas de TSMC comienzan a agravarse.

Con cada generación sucesiva de tecnología de procesos, la compañía tiene una oportunidad única para ampliar la brecha de rendimiento entre sí mismo y rivales como Samsung o Intel.

Dado que Taiwán Semi ya tiene una huella tan grande en el paisaje de fundición, las complejidades de diseño de próxima generación le dan a la compañía la oportunidad de bloquear aún más las relaciones más profundas y más pegajosas.

Valoración de TSMC y el caso de expansión

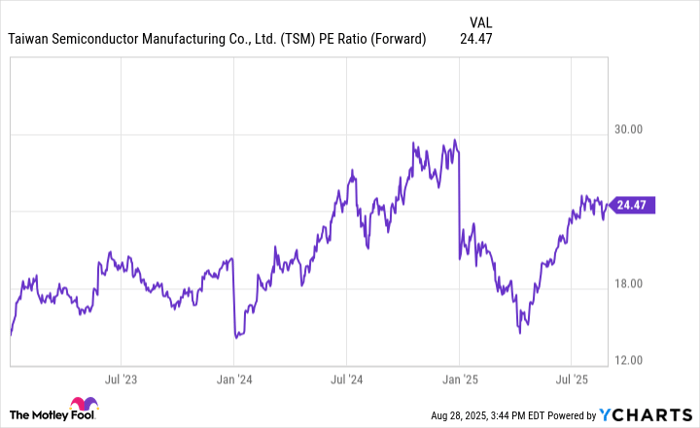

El semi de Taiwán puede operar a una relación de precio a ganancias a plazo (P/E) de 24, pero descartar la acción como «caro» pasa por alto el extraordinario posicionamiento de la compañía en el reino de la IA. Para mí, la valoración de la compañía refleja una perspectiva de crecimiento sólida, mejora las perspectivas de ganancias y una prima de riesgo en declive.

Datos de relación TSM PE (Forward) por YCharts

A diferencia de muchos de sus pares de semiconductores, que son vulnerables a los vientos en contra de los vientos en contra, TSMC se ha convertido en una utilidad indispensable para muchos de los desarrolladores de IA más grandes del mundo, evolucionando en una de las trompetas del auge de la infraestructura en curso.

La escala de inversión detrás de la infraestructura actual de IA es asombrosa. Los hiperscalers están invirtiendo sumas asombrosas para expandir y modernizar los centros de datos, y en el corazón de cada nueva construcción hay una demanda implacable de más chips. Además, cada una de estas compañías está explorando casos de uso más avanzados que, en algún momento, requerirán capacidades de procesamiento de próxima generación.

Estas dinámicas posicionan a Taiwán semi en la encrucijada del crecimiento inmediato y la expansión duradera a largo plazo, a medida que la infraestructura de IA evoluciona rápidamente de un impulsor constante de crecimiento hoy en un tema secular de múltiples escuelas.

El dominio de fabricación de TSMC asegura que sus servicios continúen presenciando una demanda sólida en los próximos años. Por esta razón, creo que Taiwán Semi está posicionado para experimentar una mayor expansión de la valoración durante la próxima década a medida que el capítulo de infraestructura de la historia de IA continúa desarrollándose.

Si bien hay muchas grandes oportunidades en el espacio de chips, TSMC está solo. Lo veo quizás como el stock de semiconductores más singular y duradero que posee en medio de un panorama de tecnología volátil en los próximos años.

¿Debería invertir $ 1,000 en la fabricación de semiconductores de Taiwán en este momento?

Antes de comprar acciones en la fabricación de semiconductores de Taiwán, considere esto:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los 10 mejores acciones Para los inversores comprar ahora … y la fabricación de semiconductores de Taiwán no era uno de ellos. Las 10 acciones que hicieron el corte podrían producir retornos de monstruos en los próximos años.

Considerar cuándo Netflix Hizo esta lista el 17 de diciembre de 2004 … si invirtió $ 1,000 en el momento de nuestra recomendación, Tendrías $ 651,599!* O cuando Nvidia Hizo esta lista el 15 de abril de 2005 … si invirtió $ 1,000 en el momento de nuestra recomendación, Tendrías $ 1,067,639!*

Ahora, vale la pena señalar Asesor de acciones El rendimiento promedio total es del 1,049%, un rendimiento superior en el mercado en comparación con 185% para el S&P 500. No se pierda la última lista de Top 10, disponible cuando se una Asesor de acciones.

Ver las 10 acciones »

*Devoluciones del asesor de acciones al 25 de agosto de 2025

Adam Spatacco tiene posiciones en Alphabet, Amazon, Microsoft y Nvidia. Motley Fool tiene posiciones y recomienda Micro Devices Advanced, Alphabet, Amazon, Intel, Microsoft, Nvidia y Taiwan Semiconductor Manufacturing. The Motley Fool recomienda las siguientes opciones: Long enero de 2026 $ 395 llamadas en Microsoft, corto agosto de 2025 $ 24 llamadas en Intel, cortas llamadas de enero de 2026 $ 405 en Microsoft, y el corto noviembre de 2025 $ 21 se pone en Intel. The Motley Fool tiene una política de divulgación.

Las opiniones y opiniones expresadas en este documento son las opiniones y opiniones del autor y no reflejan necesariamente las de Nasdaq, Inc.

:max_bytes(150000):strip_icc():focal(742x360:744x362)/kumail-nanjiani-poker-face-premiere-2025-elon-musk-Cannes-Lions-International-Festival-Of-Creativity-2024-081825-2ade0d0b67a74f54a64b593f1bbc8c8c.jpg?w=100&resize=100,75&ssl=1 "Elon Musk dijo que los partidos tecnológicos reales eran ‘mucho más geniales’ que ‘Silicon Valley’")

{kind=link}