El disruptor de corretaje es ahora una de las compañías de servicios financieros más grandes del mundo.

Mercados de robinhood (CAPUCHA -0.71%) ahora es una de las compañías de servicios financieros más grandes del mundo. Decir que hace una década habría sonado absurdo. Sin embargo, hoy, el corredor de descuento centrado en el comercio móvil tiene una capitalización de mercado de $ 108 mil millones, que se acerca a rivales como Charles Schwab y algunos de los grandes bancos heredados. Su stock ha aumentado un asombroso 440% en los últimos 12 meses.

Con una aplicación fácil de usar, características crecientes y ofertas de reembolso sólidos, Robinhood está viendo un aumento en los depósitos netos para sus ofertas de corretaje y servicios financieros. Pero, ¿qué tipo de oportunidades todavía le queda Robinhood? Intentemos proyectar dónde estarán las acciones de Robinhood en cinco años y si es una compra hoy.

Aumento de la penetración del usuario

Si observa el crecimiento de Robinhood en los clientes financiados totales, puede que no parezca una empresa de hipercrecimiento. Durante la ejecución del mercado de valores de 2021, el corredor alcanzó su punto máximo entre 22 millones y 23 millones de clientes. En 2022 y 2023, su nivel de clientes no creció junto con el mercado bajista de acciones. Hoy, los clientes totales han comenzado a moverse más alto nuevamente, alcanzando 26.5 millones en el segundo trimestre, pero el número no es mucho más alto de lo que era 2021.

Sin embargo, no es el número total de clientes de Robinhood lo que está impulsando el crecimiento financiero, sino una creciente penetración por los servicios financieros de los usuarios existentes. Los activos totales de Robinhood en la plataforma han crecido de solo $ 100 mil millones en el pico en 2021 a $ 300 mil millones el mes pasado, lo que significa que los depósitos por cliente han crecido rápidamente en los últimos años. Más depósitos significan más negociación de los clientes, lo que lleva a más ingresos.

Los servicios premium de Robinhood también siguen creciendo en adopción. Robinhood Gold, una suscripción que cuesta $ 5 al mes y ofrece mejores ventajas, como altas tasas de interés en depósitos y mejores depósitos instantáneos, alcanzó 3.48 millones de suscriptores el último trimestre. El 13.1% de los clientes ahora usan Robinhood Gold, en comparación con el 8.2% en el mismo trimestre del año anterior.

Fuente de la imagen: Getty Images.

Montando la ola de mercados

Como acción, opciones y corretaje de criptomonedas, el negocio de Robinhood va a montar el ciclo de inversión. Si las acciones caen, sus activos totales bajo custodia caerán, lo que llevará a ingresos de ingresos e intereses más bajos. A medida que ocurra lo contrario, sus ingresos comenzarán a volver a crecer.

Podemos ver esta tendencia en su tabla de ingresos a largo plazo. Los ingresos de Robinhood se elevaron en 2020 y 2021. Tomó un respiro en 2022 y 2023, y ha comenzado a elevarse a los máximos históricos en los últimos trimestres. Tomando la visión a largo plazo, los ingresos de Robinhood han aumentado más del 1,000% desde 2020, lo que lo convierte en una de las compañías de servicios financieros de más rápido crecimiento en el mundo.

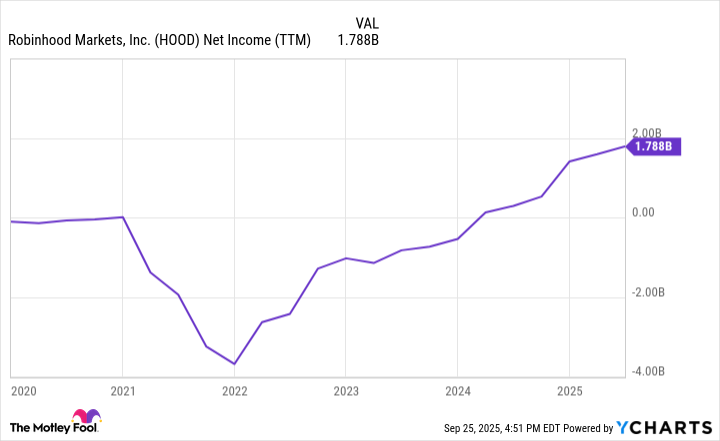

Al mismo tiempo, Robinhood finalmente está obteniendo una ganancia final. La compañía tuvo una pérdida neta de más de $ 2 mil millones en 2022. En los últimos 12 meses, tuvo un ingreso neto positivo de $ 1.78 mil millones. Esto pone a Robinhood en una sólida base financiera y demuestra que el modelo de corretaje de descuento con comisiones gratuitas puede funcionar a escala. Los inversores deben rastrear esta cifra de ingresos netos de cerca para ver cómo cambia cuando el mercado inevitablemente pasa por una recesión.

Datos de ingresos netos (TTM) de Hood por YCharts.

¿Dónde estarán las acciones de Robinhood en cinco años?

Descubrir dónde se negociará las acciones de Robinhood en cinco años no es fácil. Por un lado, el desempeño financiero de la compañía al menos reflejará un poco el camino del mercado de valores. Si el mercado de valores entra en una reducción en algún momento en los próximos cinco años, los mercados de osos ocurren regularmente y generalmente varias veces una década, entonces los ingresos de Robinhood y el crecimiento de las ganancias pueden detenerse por un tiempo, junto con el precio de sus acciones.

Ahora mismo, el S&P 500 Oficia a una alta relación promedio de precio a ganancias (P/E) de 31 en relación con sus niveles históricos. Si bien esto no significa que un choque sea inminente, hace que sea más probable que el rendimiento del mercado de valores sea peor en los próximos cinco años que en los cinco anteriores. Nuevamente, esto podría conducir a la desaceleración del crecimiento de Robinhood.

Otro punto de datos a observar es la relación P/E de Robinhood de 62, que es el doble del tamaño del promedio S&P 500. Esto indica grandes expectativas de los inversores para el crecimiento futuro en Robinhood en el futuro. Por esa razón, no creo que sea probable que el precio de las acciones de Robinhood sea mucho más alto en cinco años de lo que es hoy. Eso lo convierte en una acción que los inversores deben evitar por el momento.

Charles Schwab es un socio publicitario de Motley Fool Money. Brett Schafer no tiene posición en ninguna de las acciones mencionadas. Motley Fool recomienda Charles Schwab y recomienda las siguientes opciones: Corto de diciembre de 2025 $ 95 llamadas a Charles Schwab. The Motley Fool tiene una política de divulgación.

{kind=link}