Conclusiones clave

- Zacks cifra los ingresos de MELI en el tercer trimestre en 1.560 millones de dólares en Argentina y 3.920 millones de dólares en Brasil, un aumento de 51,4% y 34,5%, respectivamente.

- La presión sobre los márgenes por los subsidios al transporte marítimo y el aumento del gasto en marketing pueden afectar los resultados del tercer trimestre de MELI.

- Los riesgos macro y políticos en Argentina pueden perjudicar la eficiencia del crecimiento de MELI en el tercer trimestre.

MercadoLibre (MELI – Free Report) está programado para informar los resultados del tercer trimestre de 2025 el 29 de octubre.

La estimación de consenso de Zacks para los ingresos del tercer trimestre está fijada en 7.250 millones de dólares, lo que sugiere un crecimiento interanual del 36,55%. La marca de consenso para las ganancias está fijada en 9,43 dólares por acción. La estimación indica un crecimiento interanual del 20,43%.

Historial sorpresa de ganancias de MELI

Las ganancias de MELI superaron la estimación de consenso de Zacks en dos de los últimos cuatro trimestres, siendo la sorpresa promedio del 14%.

Susurros de ganancias para MELI

Según el modelo de Zacks, la combinación de un ESP de ganancias positivo y el rango de Zacks n.° 1 (compra fuerte), 2 (compra) o 3 (mantener) aumenta las probabilidades de superar las ganancias. Sin embargo, ese no es el caso aquí.

MELI tiene un ESP de ganancias de -0,21% y un rango de Zacks n.° 4 (venta) en la actualidad.

Estimaciones de crecimiento de ingresos brutos para el tercer trimestre

La estimación de consenso de Zacks para los ingresos de Argentina en el tercer trimestre de 2025 está fijada en 1.560 millones de dólares, lo que sugiere un aumento del 51,4% con respecto a la cifra reportada en el trimestre del año anterior.

La marca de consenso para los ingresos de Brasil se fija en 3.920 millones de dólares, lo que indica un aumento del 34,5% con respecto a la cifra reportada en el trimestre del año anterior.

La marca de consenso para los ingresos de México se fija en $1,670 millones de dólares, lo que indica un aumento del 45,7% con respecto a la cifra reportada en el trimestre del año anterior.

La estimación de consenso de Zacks para los ingresos de otros países está fijada en 293,12 millones de dólares, lo que sugiere un aumento del 32,6% con respecto a la cifra reportada en el trimestre del año anterior.

Factores que determinarán los próximos resultados de MELI

Se espera que MercadoLibre haya entrado en el tercer trimestre de 2025 con un impulso preocupante a pesar de generar un crecimiento de ingresos interanual del 34% en el trimestre anterior, ya que la contracción del margen operativo de 210 puntos básicos implicó una creciente tensión en la rentabilidad. Es probable que la expansión de junio del programa de envío gratuito de Brasil (recortando el umbral mínimo de BRL 79 a BRL 19) haya seguido erosionando los márgenes durante el trimestre que se informará, impulsado por mayores costos de cumplimiento y subsidios. Se espera que los elevados gastos de marketing hayan persistido ya que la empresa defendió su participación contra la intensificación de la competencia de Amazonas ((AMZN – Informe gratuito) ), Mar limitado ((SE – Informe gratuito) ) y Nubank ((NO – Informe gratuito) ).

Se espera que la dinámica competitiva en América Latina se haya mantenido intensa, dando forma a un contexto más desafiante para MELI. En Brasil, el continuo desarrollo logístico de Amazon probablemente mejoró la velocidad de entrega y la variedad de productos, reduciendo la ventaja de MELI en conveniencia y surtido. Se espera que la plataforma Shopee de Sea Limited haya mantenido una fuerte tracción a través de descuentos agresivos y herramientas de compra interactivas, probablemente desviando compras de menor precio y pesando sobre las tasas de aceptación y los valores de los pedidos. Mientras tanto, se espera que el ecosistema financiero en expansión de Nubank en tarjetas de crédito, pagos e inversiones intensifique la presión sobre Mercado, limitando el compromiso y las ganancias de participación en Brasil y México.

Se espera que las condiciones políticas y macroeconómicas hayan complicado aún más el desempeño de MELI. En Argentina, las acusaciones de corrupción que involucran a la administración del presidente Milei probablemente aumentaron la incertidumbre y debilitaron la confianza de los consumidores, mientras que se espera que la depreciación del peso y del real haya presionado los ingresos reportados y haya inflado las pérdidas cambiarias. Las tasas de interés locales más altas probablemente frenaron la expansión del crédito, y se espera que el persistentemente elevado índice de préstamos morosos del 18% en 90 días haya sostenido las preocupaciones sobre la calidad de los activos.

A pesar de todas estas presiones que se espera que afecten el trimestre analizado, se espera que los continuos esfuerzos de MercadoLibre para profundizar la participación del cliente a través de una logística mejorada, marketing dirigido y diversificación de productos hayan respaldado el impulso de los ingresos. Aunque el creciente riesgo crediticio sigue siendo una preocupación, la fuerte tracción publicitaria de la compañía, su creciente base de usuarios de fintech y su fortaleza sostenida en Brasil y México probablemente contribuyeron positivamente al crecimiento de los ingresos. Se espera que el desempeño de MELI en el tercer trimestre refleje un impulso operativo constante en el comercio y la tecnología financiera, aunque es probable que la eficiencia y los márgenes generales se hayan mantenido limitados. Se espera que la persistente volatilidad macroeconómica, las condiciones financieras más estrictas y la mayor competencia regional hayan limitado el grado de recuperación de la rentabilidad a pesar del crecimiento sostenido de los ingresos.

Rendimiento de precios de MELI y valoración de acciones

Las acciones de MercadoLibre han avanzado un 27,1% en lo que va del año, superando el aumento del 7,1% del sector Minorista-Mayorista y el aumento del 16,6% del S&P 500. En comparación, Amazon ha sumado un 2,2%, mientras que Sea Limited y Nubank han obtenido rentabilidades más fuertes del 45,8% y 52,9%, respectivamente. El desempeño, aunque sólido, está a la zaga de pares regionales clave, lo que sugiere que las presiones persistentes sobre los márgenes y la intensificación de la competencia regional pueden haber limitado el impulso relativo de la acción.

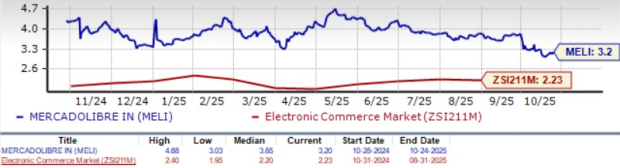

Evolución del precio de MELI hasta la fecha

Fuente de la imagen: Zacks Investment Research

En comparación con la industria de comercio por Internet de Zacks en general, la valoración de MELI sigue siendo elevada a pesar de la perspectiva de un trimestre más débil. La acción cotiza actualmente a un precio de venta a 12 meses de 3,2 veces, frente al promedio de la industria de 2,23 veces. Esta amplia prima parece difícil de justificar dadas las presiones sobre los márgenes y la desaceleración del apalancamiento operativo, lo que indica que la valoración actual puede ya exagerar el potencial de crecimiento a corto plazo. El Value Score de D refuerza aún más esta visión, sugiriendo múltiplos estirados y un margen limitado para recalificar hasta que mejore la visibilidad de las ganancias. Con valoraciones de primas de este tipo, los inversores deberían considerar reducir la exposición antes de la posible volatilidad en torno a los próximos resultados trimestrales.

MELI cotiza con prima

Fuente de la imagen: Zacks Investment Research

Conclusión

Se espera que los resultados del tercer trimestre de MercadoLibre revelen un crecimiento resistente de los ingresos, pero una presión persistente sobre los márgenes en medio de mayores costos de cumplimiento, volatilidad cambiaria e intensidad competitiva. Dado que el apalancamiento operativo aún debe recuperarse y la valoración aún es elevada, las perspectivas a corto plazo siguen siendo cautelosas. La valoración premium de la acción limita aún más el potencial alcista, lo que indica que el optimismo de crecimiento a corto plazo ya está descontado en medio de un impulso de moderación de las ganancias. MercadoLibre actualmente tiene un rango Zacks #4 (Vender), lo que implica que los inversores deberían mantenerse alejados de las acciones en este momento.

Puede ver la lista completa de las acciones de Zacks #1 Rank (compra fuerte) de hoy aquí.

")

{kind=link}