Conclusiones clave

- Uber informará los resultados del tercer trimestre de 2025 el 4 de noviembre, con estimaciones de ganancias estables durante los últimos 60 días.

- La compañía espera un crecimiento de las reservas brutas del 17-21% y un aumento del EBITDA ajustado de hasta el 36%.

- Las presiones arancelarias y la alta valoración pueden pesar, aunque la diversificación de Uber respalda la estabilidad.

Tecnologías Uber (UBER – Free Report) está programado para publicar los resultados del tercer trimestre de 2025 el 4 de noviembre, antes de la apertura del mercado. La estimación de consenso de Zacks para las ganancias e ingresos del trimestre pendiente de informe está fijada en 67 centavos por acción y 13.260 millones de dólares, respectivamente.

La estimación de ganancias para el trimestre pendiente de informe se ha mantenido estable durante los últimos 60 días. La estimación de consenso de Zacks para los ingresos trimestrales indica un aumento del 18,5% con respecto a la cifra del trimestre del año anterior. Lo mismo ocurre con las ganancias trimestrales indica una disminución del 44,2% con respecto a la cifra del trimestre del año anterior.

Fuente de la imagen: Zacks Investment Research

Para 2025, la estimación de consenso de Zacks para los ingresos de UBER está fijada en 51.430 millones de dólares, lo que implica una expansión del 16,9% año tras año. La marca de consenso para el BPA de 2025 está fijada en 2,9 dólares, lo que implica una disminución del 36,4% año tras año.

En los últimos cuatro trimestres, los beneficios de esta empresa superaron en cada caso las estimaciones, siendo la superación media del 199,8%.

Susurros de ganancias del tercer trimestre para las acciones de UBER

Nuestro modelo probado no predice de manera concluyente que esta vez UBER superará las ganancias. La combinación de un ESP de ganancias positivo y un rango de Zacks n.° 1 (compra fuerte), 2 (compra) o 3 (mantener) aumenta las probabilidades de superar las ganancias. Este no es el caso aquí. Puede descubrir las mejores acciones para comprar o vender antes de que se informen con nuestro filtro ESP de ganancias.

UBER tiene un ESP de ganancias de -1,30% y un rango de Zacks n.° 3. puedes ver la lista completa de las acciones de Zacks #1 Rank de hoy aquí.

Factores que influyen en los resultados del tercer trimestre de UBER

Es probable que las reservas brutas de Uber hayan sido impresionantes en el trimestre de septiembre. La compañía espera reservas brutas en el rango de $ 48,25 a $ 49,75 mil millones, lo que indica un crecimiento del 17 al 21 % en moneda constante en comparación con los resultados del tercer trimestre de 2024.

Nuestra estimación de reservas brutas en el tercer trimestre de 2025 está fijada en 48.300 millones de dólares, lo que representa un crecimiento del 17,9 % con respecto a los resultados reales del tercer trimestre de 2024. Esperamos que tanto sus segmentos de movilidad como de entrega registren aumentos de dos dígitos en las reservas brutas en el trimestre de septiembre. En el tercer trimestre, Uber espera que el EBITDA ajustado esté en el rango de 2.190 millones de dólares a 2.290 millones de dólares, lo que indica un crecimiento interanual del 30% al 36%.

Sin embargo, es probable que los obstáculos relacionados con los aranceles perjudiquen los resultados. Creemos que más que las cifras financieras, lo que los inversores observarán más de cerca son las orientaciones. Uber se ha centrado en vehículos autónomos para impulsar el crecimiento. Se espera que la compañía proporcione actualizaciones sobre el mismo en la conferencia telefónica del tercer trimestre.

Rendimiento y valoración de precios de UBER

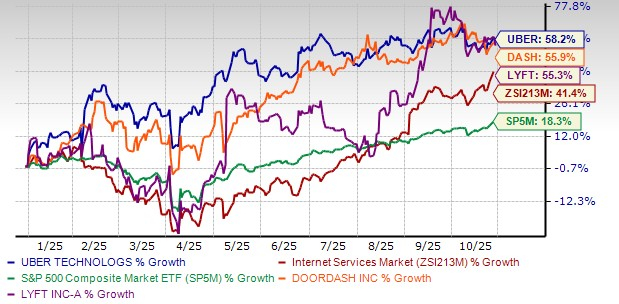

Uber ha navegado bien la reciente volatilidad del mercado de valores inducida por los aranceles, registrando una ganancia del 58,2% en lo que va del año, mientras que la industria de servicios de Internet de Zacks ha subido un 41,4%. El índice S&P 500 ha subido un 18,3%. El principal competidor de Uber, Lyft (LYFT – Free Report), ha ganado sólo un 55,3% en el mismo período. Otro actor de la industria, PuertaDash (ESTRELLARSE – Free Report) también se ha quedado rezagado con Uber en lo que va del año, ganando un 55,9%.

Comparación de rendimiento de precios hasta la fecha

Fuente de la imagen: Zacks Investment Research

Fuente de la imagen: Zacks Investment Research

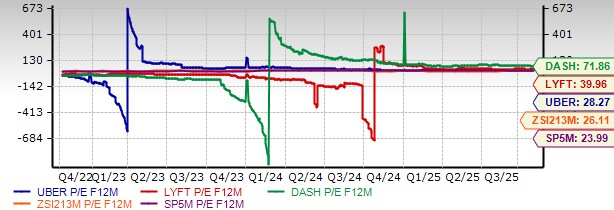

Desde una perspectiva de valoración, Uber cotiza a un nivel caro en comparación con su industria y el S&P 500. Teniendo en cuenta su relación precio/beneficio, la compañía cotiza a un múltiplo de ganancias futuras de 28,27, por encima del 26,11 de la industria y del 23,99 del S&P 500. La compañía tiene una puntuación de valor de D. Mientras tanto, Lyft cotiza con un múltiplo de ganancias futuras de 39,96, mientras que el P/E de DoorDash se sitúa en 71,86. Lyft y DoorDash tienen una puntuación de valor de C y F, respectivamente.

P/E F12M de UBER frente a Industria, S&P 500, LYFT y DASH

Fuente de la imagen: Zacks Investment Research

Fuente de la imagen: Zacks Investment Research

Cómo jugar las ganancias de Uber antes del tercer trimestre

Estuvimos de acuerdo en que la valoración de Uber no es nada tentadora. Los elevados niveles de endeudamiento de la empresa y las preocupaciones relativas a la moneda representan otros obstáculos. Sin embargo, no todo es pesimismo para esta empresa dominante de viajes compartidos.

Los esfuerzos de diversificación de la empresa y su enfoque favorable a los accionistas son dignos de elogio. El gran tamaño de Uber (capitalización de mercado de 201.080 millones de dólares) la posiciona bien para superar tiempos turbulentos, como el actual. La diversificación es imperativa para que las grandes empresas reduzcan los riesgos y Uber se ha destacado en esta área. La empresa ha participado en numerosas adquisiciones, diversificaciones geográficas y de productos e innovaciones. Los esfuerzos de Uber por expandirse a los mercados internacionales son encomiables y le brindan los beneficios de la diversificación geográfica.

Las inversiones prudentes permiten a Uber ampliar sus servicios y solidificar ofertas integrales. Además, Uber pretende hacerse un hueco en el prometedor mercado de los robotaxi a través de asociaciones estratégicas. Para ello, la empresa mantiene colaboraciones con numerosas empresas. Al adoptar este enfoque, Uber ha evitado los enormes costos de I+D asociados con el desarrollo de sistemas autónomos de forma independiente.

Entonces, en general, vale la pena conservar las acciones de Uber ahora. Sin embargo, invertir de cara a sus próximos resultados no parece una buena idea. Es mejor esperar los comentarios de la gerencia sobre las tarifas y las previsiones del cuarto trimestre para tener más claridad sobre las perspectivas a corto plazo.

{kind=link}