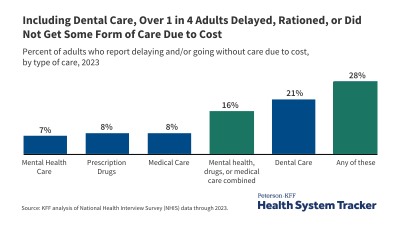

Cada primavera y verano, las aseguradoras de salud presentan presentaciones de tarifas a los reguladores estatales para justificar los cambios premium para el próximo año calendario. Varios factores impulsan cambios de primas y, por lo general, el costo de la atención médica (los precios de los servicios de salud y la cantidad de atención que las personas reciben) es el principal impulsor de las primas. Sin embargo, dirigiéndose a 2026, también hay cambios en las políticas que las aseguradoras esperan aumentarán sus costos y, por lo tanto, aumentan las primas más allá de lo que de otro modo cobrarían.

Algunos de los factores que citan las aseguradoras que contribuyen a tasas más altas el próximo año incluyen:

- Los créditos fiscales premium mejorados que hacen que la cobertura sea más asequible expirarán a fines de 2025, lo que aumenta los pagos premium de bolsillo en más del 75% en promedio. Se espera que esto haga que los afiliados más saludables eliminen su cobertura y creen un grupo de riesgos más enfermo. Un análisis anterior del rastreador del sistema de salud de Peterson-KFF mostró la expiración de los créditos fiscales mayores de primas mejoradas elevadas las tasas propuestas en un 4 por ciento adicional, en promedio.

- Los aranceles podrían aumentar el costo de algunos medicamentos, equipos médicos y suministros. Algunas aseguradoras informan que los aranceles, y la incertidumbre a su alrededor, la tasa de conducción aumenta aproximadamente un 3% más alta de lo que serían.

Además, muchas aseguradoras presentaron tasas propuestas antes de que se aprobara la legislación de conciliación presupuestaria y los Centros de Servicios de Medicare y Medicaid (CMS) finalizaron la regla de integridad y asequibilidad del mercado. La legislación y la regla realizan cambios en cómo funcionan los mercados y cómo se inscriben las personas. Estos cambios solo se finalizaron a principios de julio y finales de junio, respectivamente, y aún no está claro cómo pueden responder las aseguradoras.

Las primeras indicaciones son que las aseguradoras de mercado individuales aumentarán las primas en 2026 en más de lo que lo han hecho desde 2018, la última vez que la incertidumbre política contribuyó a aumentos de primas agudas. En 105 aseguradoras de mercado ACA en 20 mercados (19 estados y el Distrito de Columbia), las primas aumentan en una mediana del 15%. Estas presentaciones aún son preliminares y pueden cambiar.

¿Cuál es el aumento de la prima de conducción?

Como en la mayoría de los años, el aumento de los costos de atención médica, tanto el precio de la atención como el de uso mayor, son un impulsor significativo para aumentar las tasas que van al plan del año 2026. Los costos de los servicios de atención médica, como hospitalizaciones y atención médica, así como los costos de los medicamentos recetados tienden a aumentar cada año, y las aseguradoras a menudo aumentan las primas para cubrir sus mayores costos. Para 2026, las aseguradoras comúnmente dicen que el costo subyacente de la atención médica (tendencia médica) es similar al 8%reportado del año pasado. Varias aseguradoras mencionan los medicamentos GLP-1 que tienen un efecto al alza en sus costos, así como las presiones del mercado laboral de atención médica que afectan las negociaciones de contratos de proveedores.

Contenido relacionado:

Otro cambio esperado para el próximo año es que los créditos fiscales mejorados caducen. La gran mayoría de las aseguradoras mencionan esto en sus presentaciones de tarifas, y la mayoría dice que aumentarán las primas en un 4% adicional de lo que lo harían si se renovaran los créditos fiscales mejorados. Durante los últimos cinco años, los créditos fiscales de primas mejorados han aumentado la cantidad de afiliados de asistencia financiera en la cobertura del mercado de ACA reciben, reduciendo sus pagos de primas mensuales. Si el Congreso no toma medidas para renovar estos créditos fiscales mejorados, los subsidios mejorados expirarán a fines de 2025, lo que provocará que los pagos premium para los afiliados subsidiados aumenten en más del 75% a partir de enero de 2026.

Menos comúnmente mencionados son el impacto de las tarifas, que las aseguradoras mencionan pueden afectar el costo de los productos farmacéuticos. De las aseguradoras que cuantifican públicamente el impacto de las tarifas, el impacto en las primas es de aproximadamente el 3%, en promedio. (Para obtener más información sobre el impacto de las tarifas en las primas, ver este análisis).

Otro factor que crea incertidumbre en el proceso de presentación de tasas es la implementación de la regla de integridad de Trump ACA. Sin embargo, según lo que las aseguradoras han presentado hasta ahora, esto generalmente no parece ser cambios de velocidad en ninguna dirección. Las aseguradoras y los reguladores estatales todavía están finalizando las tasas para el próximo año del plan, por lo que estos aumentos de primas presentadas pueden cambiar.

Las aseguradoras varían en los supuestos que están haciendo sobre los impulsores premium en 2026. Hay otros factores que no se mencionan aquí que varían del mercado al mercado que podrían desempeñar un papel en los cambios premium.

¿Cómo van a cambiar las primas en 2026?

En más de 100 aseguradoras de mercado ACA, las primas aumentan en una mediana del 15% en 2026

La mayoría de las aseguradoras del mercado de ACA solicitan aumentos de primas en el rango del 10-20% para 2026. Pero más de una cuarta parte (27%) de las aseguradoras proponen aumentos de primas del 20% o más para 2026. En los últimos años, las primas en este mercado han sido relativamente planas o cultivadas solo modestamente durante varios años. El año pasado, solo el 3% de las aseguradoras aumentaron las primas en un 20% o más. Ninguna aseguradora ha solicitado disminuciones de tasa para 2026, mientras que en los últimos años al menos algunas aseguradoras disminuyeron las primas.

En este análisis, un aumento premium para una aseguradora determinada en el mercado individual es su cambio de porcentaje promedio ponderado en todos sus productos dentro de un estado (es decir, bronce, plata, oro y planes de platino). Estos cambios de primas promedio ponderados pueden diferir del cambio porcentual en el plan de plata de referencia, que es la base de los subsidios federales. Para el contexto, el aumento mediano de la tasa propuesta fue del 7% en 2025, mientras que el aumento promedio en las primas de plata de referencia fue de aproximadamente el 4% en 2025.

Se espera que los cambios de tasa finalizados de 2026 se publiquen a fines del verano, y las personas podrán ver cómo la prima de su plan cambia poco antes de que comience la inscripción abierta el 1 de noviembre.

Nota: Este análisis analiza a las aseguradoras del Distrito de Columbia, y los siguientes 19 estados: Connecticut, Georgia, Hawai, Idaho, Illinois, Indiana, Iowa, Maine, Maryland, Massachusetts, Michigan, Minnesota, Nueva York, Carolina del Norte, Oregon, Rhode Island, Texas, Vermont y Washington.

{kind=link}