A medida que las empresas sean más grandes, será más común para ellas cruzar los umbrales de $ 1 billón y $ 2 billones. Aún así, solo hay un puñado de empresas a una distancia sorprendente, ya que solo 19 empresas en todo el mundo tienen una capitalización de mercado de $ 500 mil millones o más.

Una de las empresas más prometedoras de este grupo es Fabricación de semiconductores de Taiwán (TSM -1.56%)que tiene una capitalización de mercado de $ 1.2 billones.

Creo que TSMC está programado para convertirse en una compañía de $ 2 billones en unos pocos años, gracias a su posición en una industria importante. Aunque ha dado impresionantes retornos de accionistas en los últimos años, creo que está programado para aún más, ya que persigue una valoración de $ 2 billones.

Fuente de la imagen: Getty Images.

La nueva tecnología del semiconductor de Taiwán lo mantendrá en la cima

TSMC es un fabricante de chips que ofrece sus capacidades a algunas de las empresas tecnológicas más importantes del mundo. Compañías como Manzana (AAPL -1.70%) y Nvidia (NVDA -2.88%) Utilice las capacidades de producción de TSMC, ya que diseñan los chips internamente y luego los envían a TSMC para ser producidos.

A medida que compañías como Apple y Nvidia presionan para tener cadenas de suministro más seguras, la inversión de $ 165 mil millones de TSMC en su instalación de producción de Arizona lo convierte en un socio aún más atractivo. La demanda de chips producidos en los Estados Unidos ha sido abrumadora, y las capacidades de producción en las instalaciones de Arizona que actualmente están operativas se han agotado hasta 2027.

Con Intel‘s (INTC -2.01%) Chip Foundry Business luchando y el auge de TSMC, está claro en qué compañía se ha convertido en el socio preferido para muchas de las compañías tecnológicas líderes.

Otro factor en el éxito de TSMC es su impulso para empujar continuamente el borde de lo que es posible. Aunque el semiconductor de Taiwán tiene la mejor tecnología posible del mundo con 3 chips nanométricos (NM), está persiguiendo un chip de 2NM que está programado para el lanzamiento a finales de este año. Este nodo de chip está viendo una demanda masiva de preproducción, ya que consumirá un 25% a 30% menos de potencia cuando se configuró a la misma velocidad que un chip de 3 nm.

Este es un gran problema, ya que ayuda a las cargas de trabajo de inteligencia artificial (IA) intensiva en energía (AI) se vuelven más eficientes a medida que se despliegan los chips de 2NM de TSMC. Más allá de eso, está trabajando en los chips A16 y A14 que también mejoran el consumo de energía.

TSMC se ha consolidado en el centro de toda tecnología de vanguardia, lo que le permitirá tener éxito a medida que la demanda de IA aumente y disminuya, y un auge tecnológico diferente toma su lugar (como autos autónomos). A pesar de todo su éxito y su posición de mercado lucrativa, las acciones de Taiwan Semiconductor no reciben mucho respeto.

TSMC no se comercia con una prima masiva como sus pares

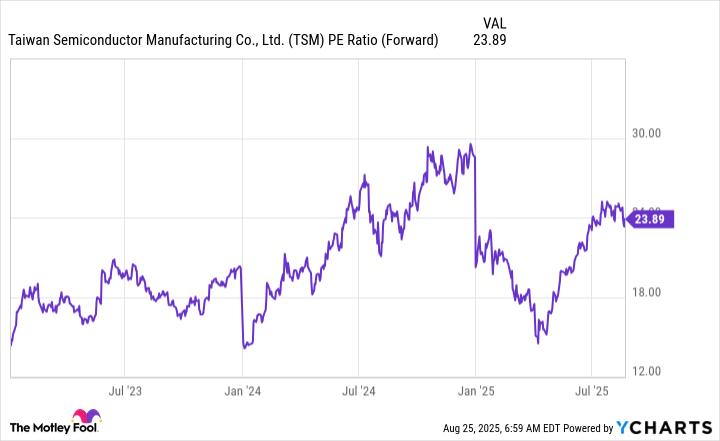

Los ingresos de TSMC crecieron a un ritmo del 44% en dólares estadounidenses durante el segundo trimestre. Esa es una velocidad que pocas compañías fuera de NVIDIA pueden igualar, pero TSMC cotiza a un precio bastante bajo.

Datos de relación TSM PE (Forward) por YCharts

A 23.9 veces las ganancias a plazo, el semiconductor de Taiwán cotiza básicamente al mismo precio que el mercado más amplio, medido por el S&P 500 (^GSPC -1.13%). El S&P 500 cotiza por 23.7 veces las ganancias a plazo, por lo que a pesar de la rápida tasa de crecimiento de TSMC, no tiene una valoración premium.

La gerencia es bastante optimista en su perspectiva a largo plazo. Durante los próximos cinco años a partir de 2025, cree que sus ingresos de Chip relacionados con la IA aumentarán a una tasa de crecimiento anual compuesta del 45% (CAGR) y los ingresos generales aumentarán a casi el 20%. Eso es un crecimiento monstruoso y muestra que 2025 no será el final de la mayor demanda de chips.

Los inversores ya saben que muchos de los hiperscalers de la IA aumentarán sus gastos de capital del centro de datos durante 2026. Estas construcciones tardan varios años, por lo que está claro que la demanda general de capacidad informática de IA sigue aumentando. Este es un impulsor de crecimiento de varios años para TSMC, y será una de las razones principales por las que la compañía finalmente alcanza una capitalización de mercado de $ 2 billones.

Creo que el semiconductor de Taiwán es una de las mejores compras en el mercado hoy en día, y los inversores deberían considerar recoger acciones antes de que el mercado decida darle una prima aún mayor debido a su crecimiento y posición en la carrera armamentista de IA.

Keithen Drury tiene posiciones en Nvidia y Taiwan Semiconductor Manufacturing. Motley Fool tiene posiciones y recomienda Apple, Intel, Nvidia y Taiwan Semiconductor Manufacturing. Motley Fool recomienda las siguientes opciones: Corto de agosto de 2025 $ 24 llamadas a Intel. The Motley Fool tiene una política de divulgación.

Resumen del juego")

/https%3A%2F%2Fsportsmole-media-prod.s3.gra.io.cloud.ovh.net%2Fuploads%2F2025%2F09%2Fimago1066566279-1-68cd11d1be2a0285786409.jpg?w=100&resize=100,75&ssl=1 "Vista previa: Torino vs Bolonia – predicción, noticias del equipo, alineaciones")

{kind=link}