¿Está pensando en las acciones de Accenture y se pregunta si se trata de comprar, mantener o vender? No estás solo. La reciente acción del precio de la compañía ha llamado la atención de los inversores que quieren saber si ahora es el momento de tomar medidas. Tan solo esta semana, las acciones subieron un 3,5%, basándose en una sólida ganancia del 4,9% durante el mes pasado. Sin embargo, si nos alejamos, Accenture todavía ha bajado casi un 28% en lo que va del año y el rendimiento a un año es del -29,1%. Sorprendentemente, en un lapso de cinco años, la historia es mucho más brillante, con las acciones aún subiendo un 23,2% desde donde comenzaron. Claramente, esta acción no es ajena a los giros y vueltas.

Estos cambios de suerte no han ocurrido en el vacío. Los titulares recientes han destacado el impulso continuo de Accenture hacia la inteligencia artificial y los servicios en la nube, así como las adquisiciones estratégicas de la compañía en firmas de consultoría de TI especializadas en todo el mundo. Este giro está ayudando a la empresa a adaptarse a las cambiantes necesidades tecnológicas y puede explicar la mejora del sentimiento en las últimas semanas, incluso cuando incertidumbres más amplias del mercado han pesado sobre muchas otras acciones relacionadas con la tecnología.

Entonces, ¿qué pasa con la valoración de Accenture? Según nuestros números, la acción obtiene una puntuación de valor de 4 de 6 posibles. Eso significa que Accenture se ubica como infravalorada en cuatro criterios diferentes, lo cual es una señal prometedora, pero no del todo segura. Para llegar realmente al fondo de si las acciones son atractivas hoy en día, es hora de observar más de cerca los principales métodos de valoración utilizados por los analistas. Si está buscando esa forma verdaderamente superior de juzgar el valor, no se salte el final del artículo.

Por qué Accenture está por detrás de sus pares

Enfoque 1: Análisis de flujo de caja descontado (DCF) de Accenture

Un modelo de flujo de efectivo descontado (DCF) ayuda a estimar el valor de una empresa al pronosticar sus flujos de efectivo futuros y descontarlos a su valor actual. Los analistas utilizan ampliamente este enfoque para obtener un valor intrínseco que se vea menos afectado por las oscilaciones del mercado a corto plazo.

Para Accenture, el flujo de caja libre de los últimos doce meses asciende a 10.900 millones de dólares. Los pronósticos de los analistas sugieren que esta cifra aumentará constantemente, alcanzando alrededor de $12,4 mil millones para 2029. Las proyecciones a diez años proporcionadas por Simply Wall St extrapolan el crecimiento continuo, alcanzando eventualmente $14,7 mil millones en flujo de caja libre para 2035. Estos valores reflejan la posición de Accenture en el mercado y la expansión anticipada a medida que se centra en la inteligencia artificial y la consultoría en la nube.

Según este modelo DCF de dos etapas, el valor intrínseco de Accenture se estima en 274,19 dólares por acción. Se trata de un descuento de aproximadamente el 8,5% en comparación con el precio actual de las acciones, lo que sugiere que no existe una gran brecha entre el precio y el valor en este momento. Si bien no es una gran ganga, esto indica que la acción se cotiza cerca de su valor razonable según los fundamentos del flujo de caja.

Resultado: ACERCA DE LA DERECHA

Diríjase a la sección de Valoración de nuestro Informe de la empresa para obtener más detalles sobre cómo llegamos a este Valor Razonable para Accenture.

Simply Wall St realiza un análisis de valoración de todas las acciones del mundo todos los días (consulte el análisis de valoración de Accenture). Mostramos el cálculo completo en su totalidad. Puede realizar un seguimiento del resultado en su lista de seguimiento o cartera y recibir una alerta cuando esto cambie.

Enfoque 2: Precio de Accenture frente a ganancias

La relación precio-beneficio (PE) es una métrica de valoración ampliamente utilizada para empresas rentables como Accenture, ya que conecta directamente el potencial de ganancias de una empresa con lo que los inversores están dispuestos a pagar por cada dólar de beneficio. Este método es particularmente eficaz cuando se evalúan empresas maduras con beneficios fiables.

El ratio PE “normal” o “justo” de una empresa depende de las expectativas de crecimiento futuro y de los riesgos percibidos. Generalmente, una perspectiva de crecimiento más alta o un perfil de riesgo más bajo justifican un PE más alto, mientras que un crecimiento más lento o riesgos elevados justifican un múltiplo más bajo.

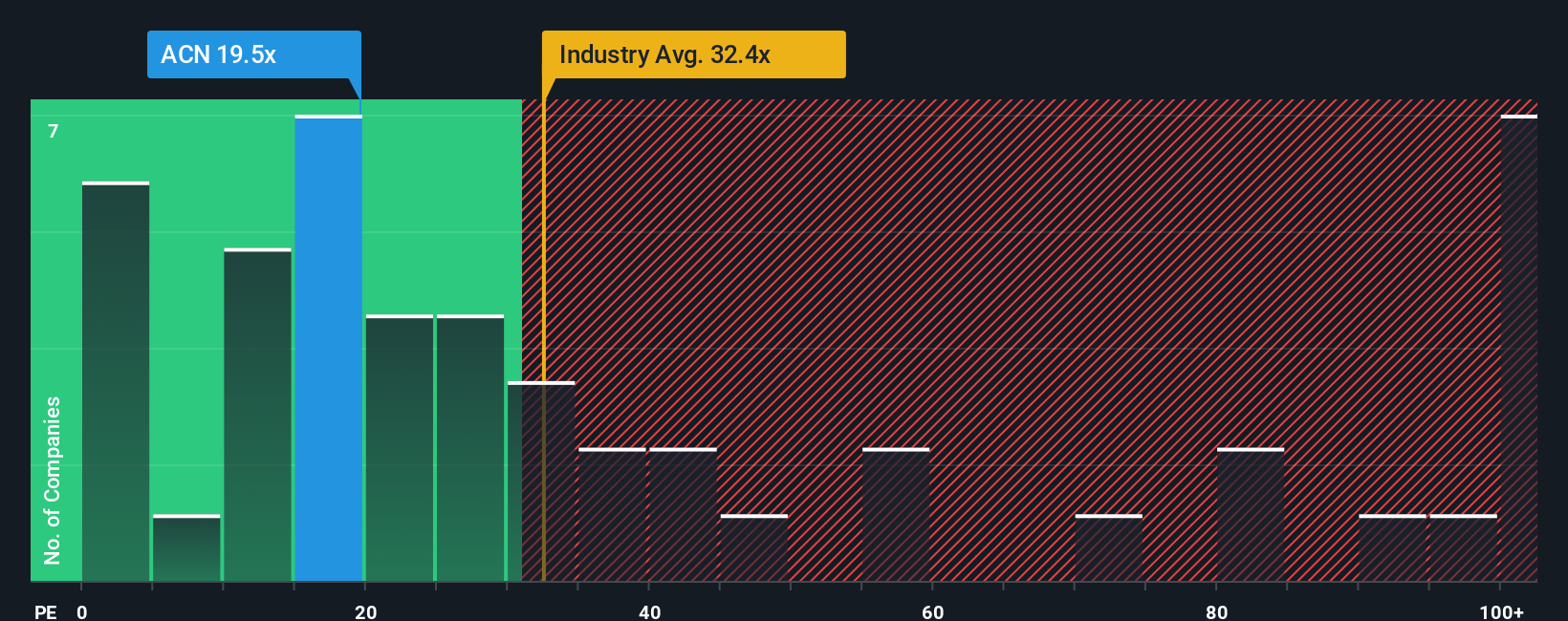

Actualmente, Accenture cotiza con un ratio PE de 20,3x. Esto está notablemente por debajo tanto del promedio de la industria de TI de 30,1 veces como del promedio del grupo de pares de 24,8 veces. Esto indica un descuento relativo basado en métricas tradicionales. Sin embargo, estas comparaciones a veces pueden pasar por alto los matices que realmente impulsan el valor a largo plazo.

El “Ratio Justo” de Simply Wall St es una medida patentada que establece expectativas para el ratio PE de una empresa considerando factores precisos como el crecimiento de las ganancias, la industria, el perfil de margen, la capitalización de mercado y los riesgos únicos. A diferencia de las comparaciones básicas entre pares o industrias, el Fair Ratio va más allá para determinar qué es verdaderamente razonable para las circunstancias de Accenture. Para Accenture, el Fair Ratio se sitúa en 38,3x, significativamente por encima del PE actual.

Dado el Fair Ratio y el ratio PE real, las acciones de Accenture parecen infravaloradas según esta medida porque la valoración actual está muy por debajo de lo que se justificaría en función de su perfil de crecimiento y riesgo.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿qué pasa si la verdadera oportunidad está en otra parte? Descubra empresas en las que los expertos están apostando fuerte por un crecimiento explosivo.

Mejora tu toma de decisiones: elige tu narrativa de Accenture

Anteriormente mencionamos que existe una manera aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su historia (su perspectiva sobre el futuro de Accenture) que vincula ideas generales y expectativas del mundo real con una previsión financiera específica y una estimación del valor razonable. Las narrativas eliminan las conjeturas a la hora de invertir al permitirle combinar lo que cree sobre el crecimiento de los ingresos, los márgenes de beneficio y los riesgos de Accenture con las cifras mismas. Esto crea un camino claro y fácil de seguir desde la perspectiva de la empresa hasta la proyección financiera y la decisión de compra o venta.

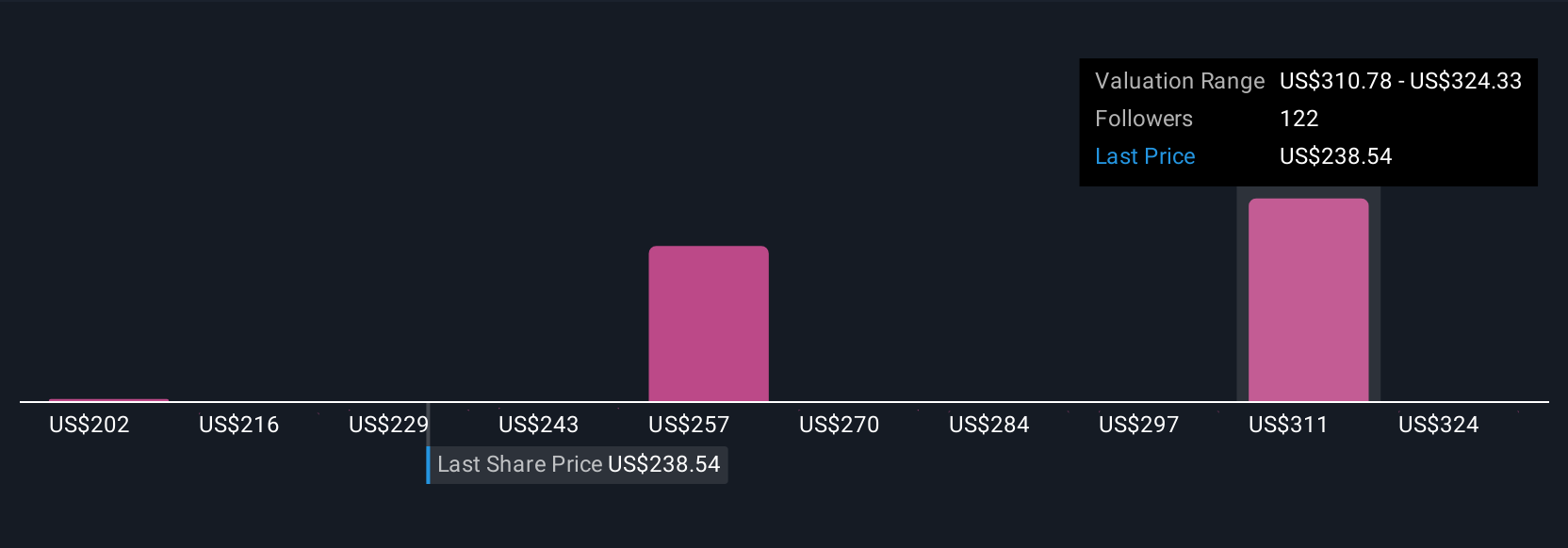

Cualquiera puede crear su propia narrativa o explorar las creadas por otros inversores directamente en la página de la comunidad de Simply Wall St, una función en la que confían millones de personas. Las narrativas se actualizan automáticamente a medida que se desarrollan nuevas noticias, ganancias o eventos del mercado, para que su punto de vista pueda evolucionar con el tiempo. Por ejemplo, la narrativa de un inversor para Accenture podría pronosticar un crecimiento de los ingresos del 5% y un margen de beneficio superior al 12%, respaldando un valor razonable alcista cercano a los 372 dólares por acción. Otro, al ver mayores riesgos en el futuro, puede asumir un crecimiento más lento y márgenes más ajustados, aterrizando en un valor razonable bajista de alrededor de 202 dólares. Las narrativas le permiten superar el ruido, comprobar las estimaciones de los analistas y tomar decisiones de inversión inteligentes y personalizadas.

Para Accenture, se lo pondremos muy fácil con avances de dos narrativas destacadas de Accenture:

- 🐂 Caso Toro Accenture

Valor razonable: $278,32

Infravalorado en: 9,9%

Crecimiento esperado de ingresos: 5,82%

- Se espera que las inversiones estratégicas en Gen AI e Industry X, junto con las adquisiciones en curso, impulsen los ingresos futuros y consoliden la posición de Accenture en el mercado.

- La empresa mantiene un sólido flujo de caja y rentabilidad para los accionistas a través de recompras. Los analistas pronostican aumentos de márgenes y ganancias para 2028.

- Los principales riesgos incluyen la desaceleración de los ingresos federales, la incertidumbre económica global, la presión sobre los márgenes, las fluctuaciones monetarias y los precios competitivos.

- 🐻 Estuche Accenture Oso

Valor razonable: $202,38

Sobrevalorado en: 23,9%

Crecimiento esperado de ingresos: 5,44%

- Accenture cotiza con una valoración cercana a sus promedios históricos, con una sólida rentabilidad y un saludable flujo de caja libre que respalda los dividendos y las recompras.

- El crecimiento del EPS y la expansión del margen siguen siendo positivos. Sin embargo, el impulso de las reservas y la demanda de consultoría están en duda después de varios trimestres de caídas.

- Los riesgos clave a tener en cuenta son la continua debilidad en las reservas, posibles retrasos en los ingresos, los impactos cambiarios y la ejecución de grandes contratos de IA y nube.

Ya sea que esté del lado del alcista, del bajista o quiera ver aún más perspectivas, puede revisar la colección narrativa completa y los datos de respaldo para llegar a su propia visión sobre el caso de inversión a largo plazo de Accenture.

¿Crees que hay más en la historia de Accenture? ¡Crea tu propia narrativa para hacérselo saber a la comunidad!

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle análisis enfocados a largo plazo impulsados por datos fundamentales. Tenga en cuenta que es posible que nuestro análisis no tenga en cuenta los últimos anuncios de empresas sensibles a los precios ni el material cualitativo. Simply Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.

Nuevo: Administre todas sus carteras de acciones en un solo lugar

Hemos creado el compañero de cartera definitivo para inversores en acciones, y es gratis.

• Conecte una cantidad ilimitada de carteras y vea su total en una moneda

• Recibir alertas sobre nuevas señales de advertencia o riesgos por correo electrónico o dispositivo móvil

• Realice un seguimiento del valor razonable de sus acciones

Pruebe una cartera de demostración gratis

¿Tiene algún comentario sobre este artículo? ¿Preocupado por el contenido? Ponte en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico a editorial-team@simplywallst.com