Extracto

La lucha de Bitcoin por debajo de niveles clave de costos refleja una demanda cada vez menor y una distribución continua de los tenedores a largo plazo. Si bien la volatilidad se ha enfriado y el posicionamiento de las opciones parece equilibrado, el mercado ahora depende de que la Fed cumpla con las expectativas, y cualquier sorpresa agresiva podría reavivar la volatilidad.

Resumen ejecutivo

- El repunte del fin de semana de Bitcoin desde el grupo de oferta de 107.000 a 118.000 dólares reflejó los anteriores repuntes de alivio posteriores al ATH, pero la presión de venta sostenida por parte de los tenedores a largo plazo ha limitado su seguimiento.

- El mercado continúa luchando por encima de la base de costos para los tenedores a corto plazo (~$113K), un campo de batalla crítico entre el impulso alcista y bajista. No recuperar este nivel aumenta el riesgo de un retroceso más profundo hacia el precio realizado de los inversores activos (~88.000 dólares).

- Los tenedores a corto plazo están saliendo con pérdidas, mientras que los tenedores a largo plazo siguen siendo grandes distribuidores netos (~–104.000 BTC/mes), lo que indica una convicción menguante y una absorción de oferta continua.

- La volatilidad implícita se ha enfriado drásticamente después del desplome de octubre, con un aplanamiento del sesgo y flujos de opciones que reflejan una cobertura controlada al alza y mesurada a la baja.

- La calma actual de la volatilidad depende de la próxima decisión de la Reserva Federal. Un resultado moderado preservaría la estabilidad, pero cualquier sorpresa de línea dura podría reavivar la volatilidad y la demanda de protección a la baja.

Perspectivas en cadena

Un patrón de rebote familiar

Durante el fin de semana, Bitcoin experimentó una recuperación de corta duración después de caer brevemente al límite inferior del grupo de oferta de los principales compradores, que abarca entre 107.000 y 118.000 dólares. Según el mapa de calor de distribución de la base de costos, el precio se recuperó desde la línea media cerca de $ 116 000 antes de retroceder a alrededor de $ 113 000.

Esta estructura refleja fielmente los patrones de rebote posteriores al ATH observados en el segundo y tercer trimestre de 2024 y en el primer trimestre de 2025, donde surgieron repuntes temporales a medida que la demanda fue rápidamente absorbida por la oferta general. En el caso actual, las renovadas ventas por parte de los tenedores a largo plazo han amplificado aún más la resistencia en esta zona de oferta, destacando cómo la toma de ganancias en niveles elevados continúa limitando el impulso alcista.

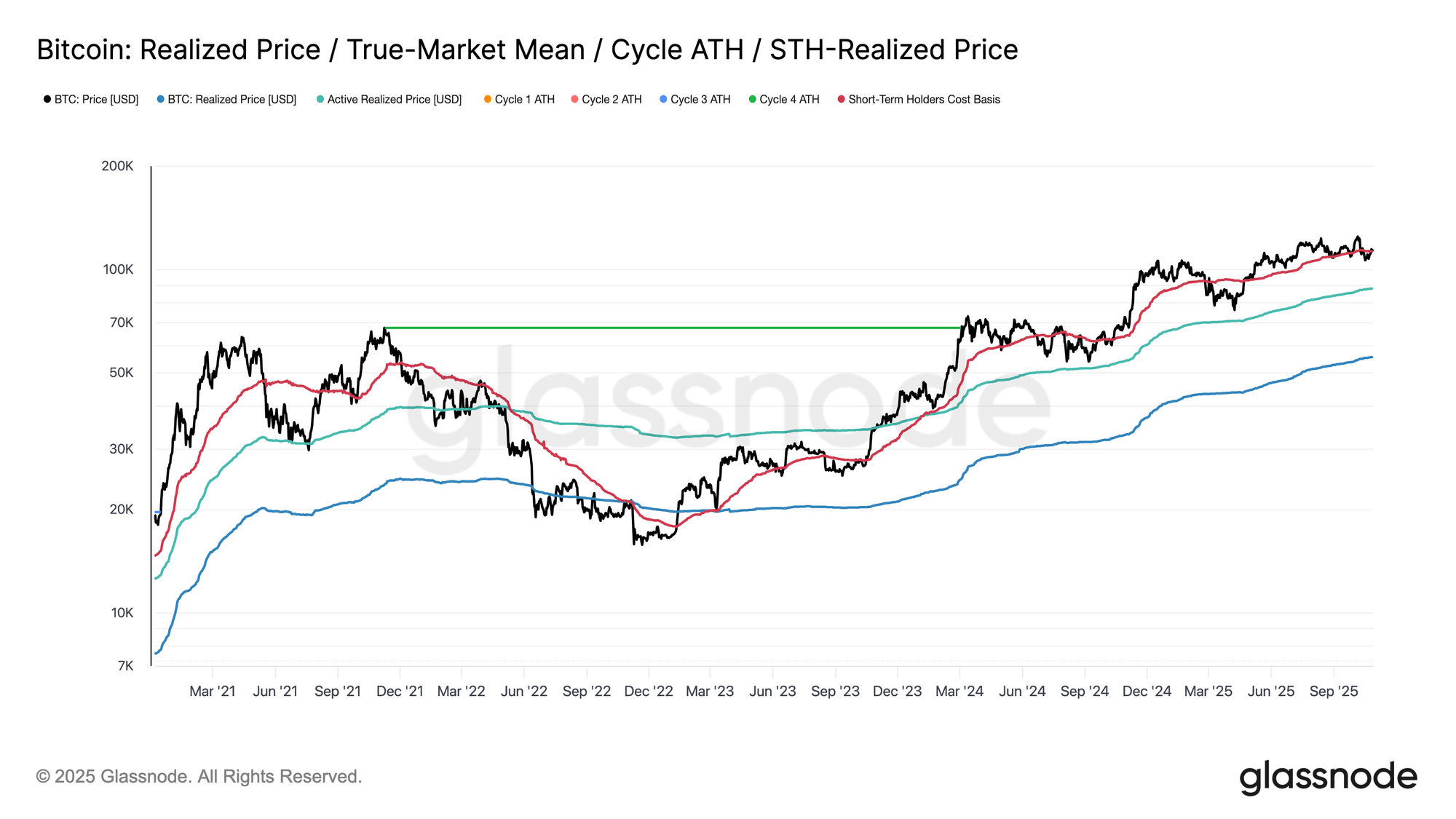

Luchando por mantener la línea

Tras el repunte del fin de semana, Bitcoin recuperó brevemente la base de costes para los tenedores a corto plazo cerca de 113.100 dólares, un nivel a menudo considerado como la línea divisoria entre el impulso alcista y bajista. Mantener este umbral normalmente indica que la demanda es lo suficientemente fuerte como para absorber la presión de venta actual. Sin embargo, el hecho de no mantenerse por encima de ese nivel, especialmente después de pasar seis meses cotizando constantemente al alza, sugiere que la demanda está disminuyendo.

Durante las últimas dos semanas, Bitcoin ha tenido dificultades para cerrar una vela semanal por encima de este nivel clave, lo que aumenta el riesgo de una mayor debilidad en el futuro. Si esta fase persiste, el siguiente soporte significativo reside en el precio realizado de los inversores activos en 88.000 dólares, una métrica que refleja la base de costos de la oferta en circulación activa y que a menudo marca fases correctivas más profundas en ciclos anteriores.

Presión del titular a corto plazo

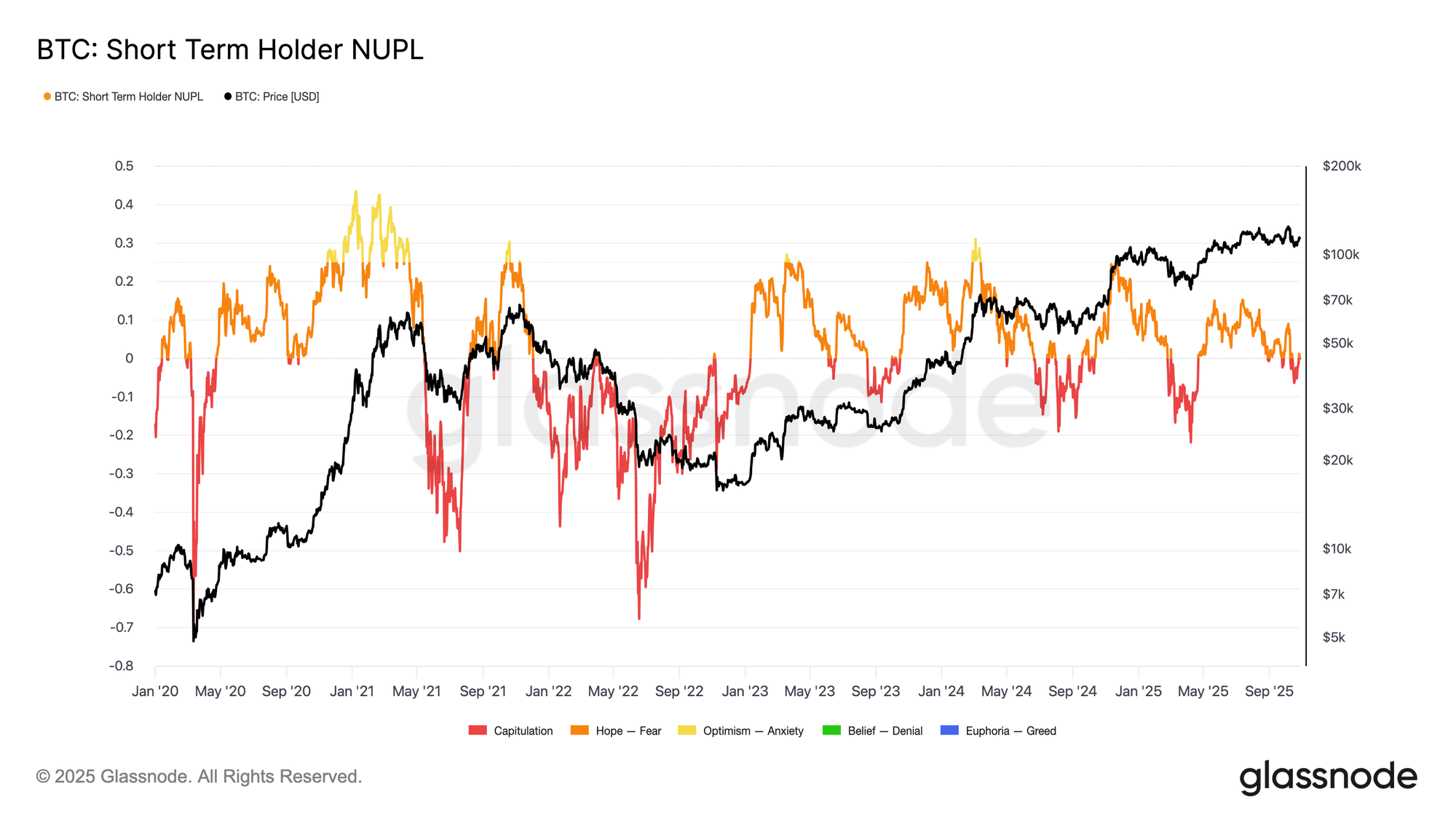

Si ampliamos el análisis al sentimiento de los inversores, una mayor debilidad del mercado probablemente sería impulsada por los tenedores a corto plazo: los principales compradores ahora salen con pérdidas. La métrica de ganancias/pérdidas netas no realizadas del tenedor a corto plazo (STH-NUPL) ayuda a medir este estrés midiendo las ganancias o pérdidas no realizadas como participación de la capitalización de mercado.

Históricamente, los valores profundamente negativos han coincidido con fases de capitulación que preceden a los intervalos de formación del fondo del mercado. La reciente caída a 107.000 dólares empujó a STH-NUPL a -0,05, una pérdida leve en comparación con el rango de -0,1 a -0,2 típico de las correcciones medias alcistas, o por debajo de -0,2 durante los mínimos profundos del mercado bajista.

Mientras Bitcoin se negocie dentro del grupo de principales compradores de entre 107.000 y 117.000 dólares, el mercado seguirá en un equilibrio delicado, aún no en plena capitulación, pero con el tiempo trabajando en contra de los alcistas a medida que la convicción continúa erosionándose.

Distribución de Tenedores a Largo Plazo

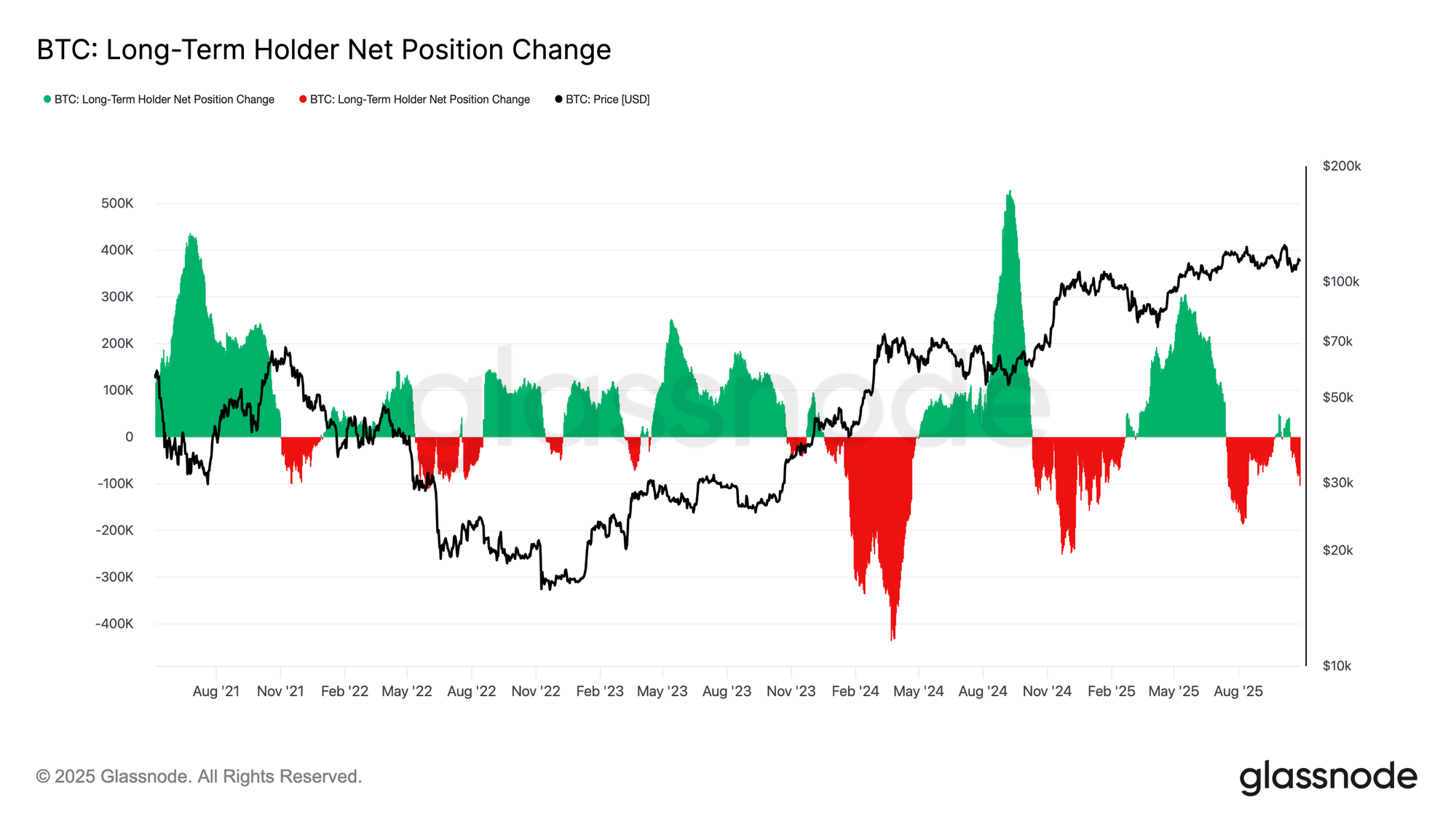

Sobre la base de observaciones anteriores, las ventas persistentes por parte de los tenedores a largo plazo (LTH) siguen pesando sobre la estructura del mercado. El cambio en la posición neta del titular a largo plazo ha disminuido a –104.000 BTC por mes, lo que destaca la ola de distribución más significativa desde mediados de julio.

Esta presión de venta constante se alinea con los signos más amplios de agotamiento que se observan en todo el mercado, a medida que los inversores experimentados continúan obteniendo ganancias gracias al debilitamiento de la demanda.

Históricamente, las grandes expansiones del mercado han comenzado sólo después de que los tenedores a largo plazo hayan pasado de la distribución neta a la acumulación sostenida. Por lo tanto, el retorno a entradas netas positivas dentro de esta cohorte sigue siendo un requisito previo clave para restaurar la resiliencia del mercado y sentar las bases para la próxima fase alcista. Hasta que se produzca ese cambio, la distribución de los inversores a largo plazo probablemente mantendrá la acción de los precios bajo presión.

Para medir la intensidad de las ventas de los tenedores a largo plazo, podemos recurrir al volumen de transferencia de LTH a Exchanges (30D-SMA), que captura el valor de las monedas movidas por inversores experimentados para una posible venta. Esta métrica ha aumentado a alrededor de 293 millones de dólares por día, más del doble de la base de referencia de 100 a 125 millones de dólares que prevaleció desde noviembre de 2024.

Esta elevada actividad de transferencias indica una realización sostenida de ganancias por parte de los inversores a largo plazo, lo que añade una presión constante de venta. El patrón actual se parece mucho al de agosto de 2024, un período marcado por un gasto acalorado de los tenedores a largo plazo mientras el impulso de los precios se está desacelerando. A menos que este flujo de transferencia disminuya, seguirá siendo difícil que la demanda spot absorba la distribución en curso, lo que dejará al mercado vulnerable a un mayor enfriamiento en las próximas semanas.

Información fuera de la cadena

La parte delantera se calma

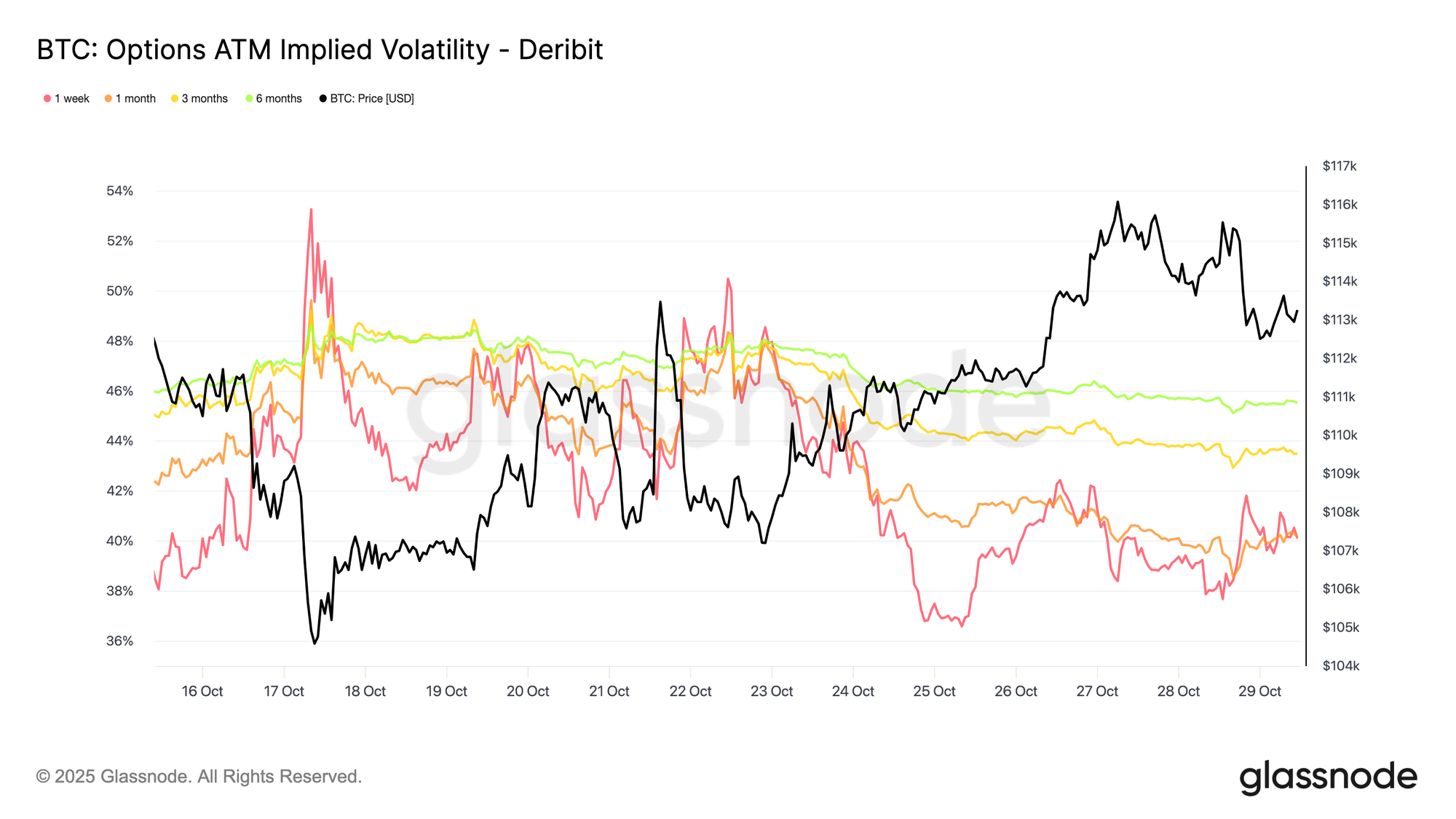

En la transición al mercado de opciones, los datos recientes muestran que el estrés por la volatilidad tras la crisis del 10 de octubre continúa disminuyendo. La volatilidad observada a 30 días de Bitcoin se ha reducido al 42,6%, ligeramente por debajo del 44% de la semana pasada, lo que refleja una acción de precios más tranquila. Mientras tanto, la volatilidad implícita, que representa las expectativas de los operadores, ha disminuido más marcadamente a medida que los participantes deshacen sus coberturas a la baja y reducen la demanda de protección.

Los vencimientos a más corto plazo han experimentado el mayor ajuste: la volatilidad implícita at-the-money a una semana cayó más de 10 puntos en volumen a alrededor del 40%, mientras que los plazos a entre 1 y 6 meses cayeron sólo entre 1 y 2 puntos, manteniéndose cerca de los 40. Este aplanamiento de la estructura temporal sugiere que los operadores esperan menos shocks a corto plazo.

La curva también implica un suave aumento de la volatilidad esperada hacia ~45% en los próximos meses, en lugar de picos tipo shock.

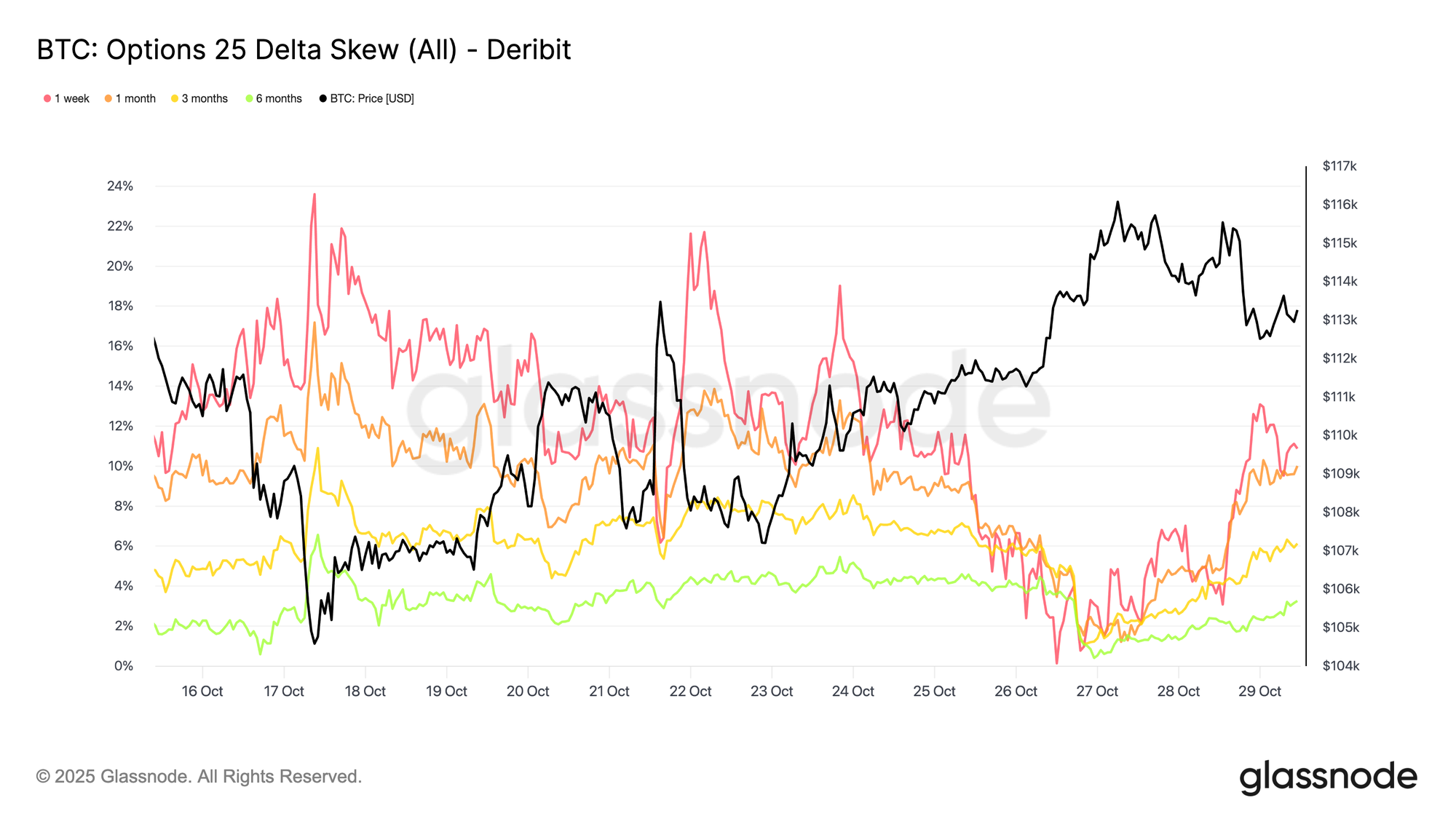

La inclinación se restablece hacia abajo

La disminución de la volatilidad implícita también se ha traducido en un cambio notable en el sesgo delta 25, que mide el costo relativo de las opciones de venta frente a las de compra. Un sesgo positivo indica que las opciones de venta se negocian con una prima. Tras la caída de octubre, el sesgo de una semana aumentó por encima del 20%, lo que indica una demanda extrema de protección a la baja. Desde entonces, se ha desplomado hacia la neutralidad, recuperándose ligeramente pero con mucha menor intensidad.

Los vencimientos a más largo plazo, como los plazos de 1 y 3 meses, también se han reajustado bruscamente, mostrando sólo una modesta prima de venta. Este cambio indica que los operadores han eliminado una parte importante de sus coberturas a la baja. El posicionamiento ahora está más cerca de «levemente alcista/bilateral» en lugar de «pánico por nuevos mínimos», alineándose con la estabilización más amplia observada en la reciente acción del precio de Bitcoin.

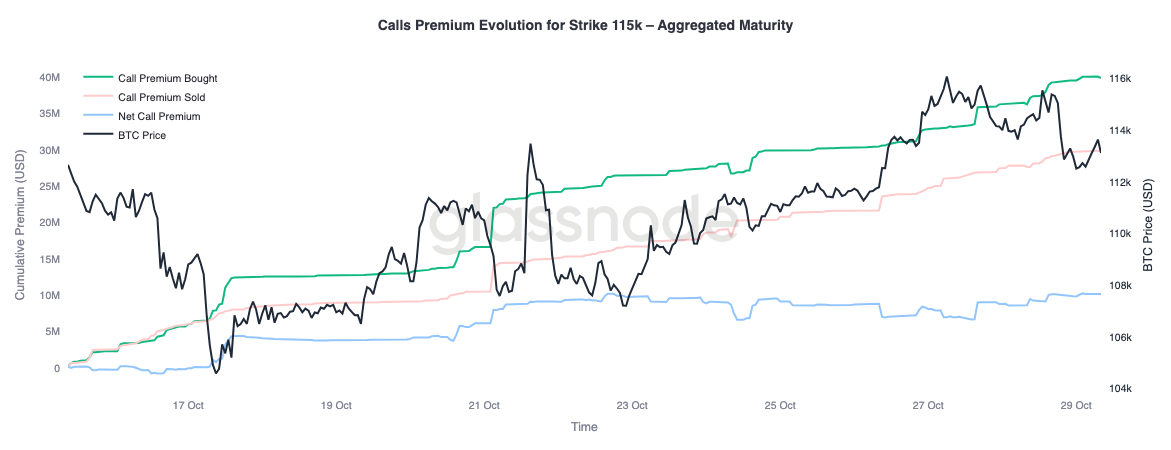

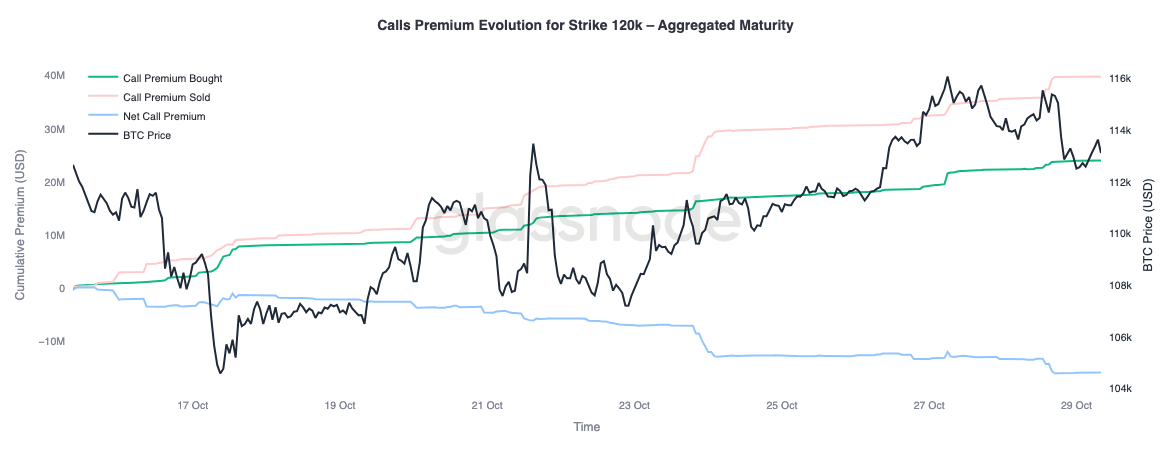

Posicionamiento selectivo al alza

Con la normalización del sesgo, la atención se centra en dónde asignan las primas los comerciantes. La actividad de llamadas ahora varía notablemente según la huelga. En el strike de $ 115,000, la prima de compra neta comprada sigue siendo positiva, lo que indica que los operadores han pagado constantemente por el aumento a corto plazo a medida que el precio se ha recuperado en las últimas dos semanas. Por el contrario, en el strike de 120.000 dólares, las primas de compra vendidas superaron a las compras, lo que resultó en una prima neta negativa.

Esta configuración refleja una postura de “repunte moderado, no de ruptura total”. Los operadores están dispuestos a pagar por ganancias más cercanas al spot, pero están financiando esas posiciones vendiendo opciones de compra con precios de ejercicio más altos. La estructura resultante del diferencial de llamadas sugiere una visión cautelosamente optimista, que busca participar en mayores ganancias, pero con una convicción limitada en una nueva prueba completa de los máximos históricos.

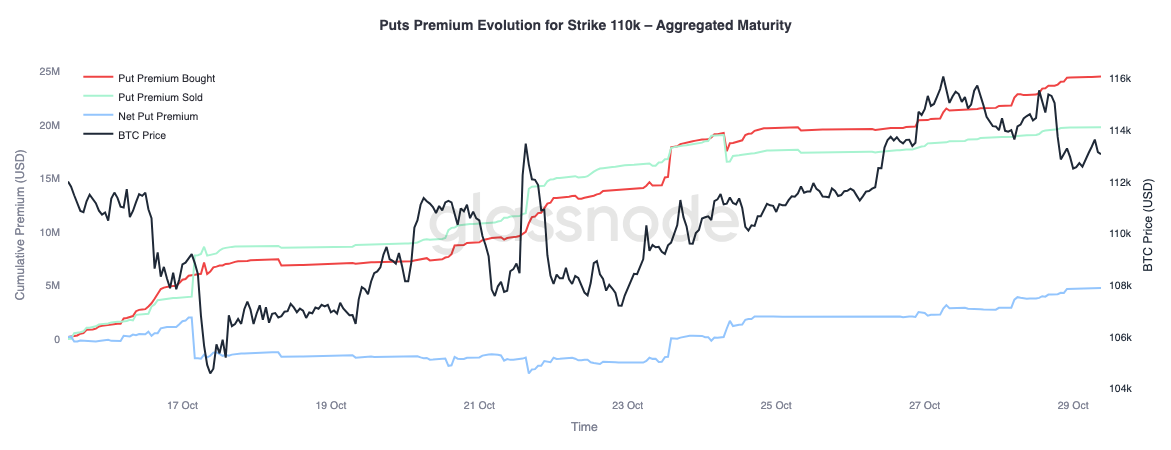

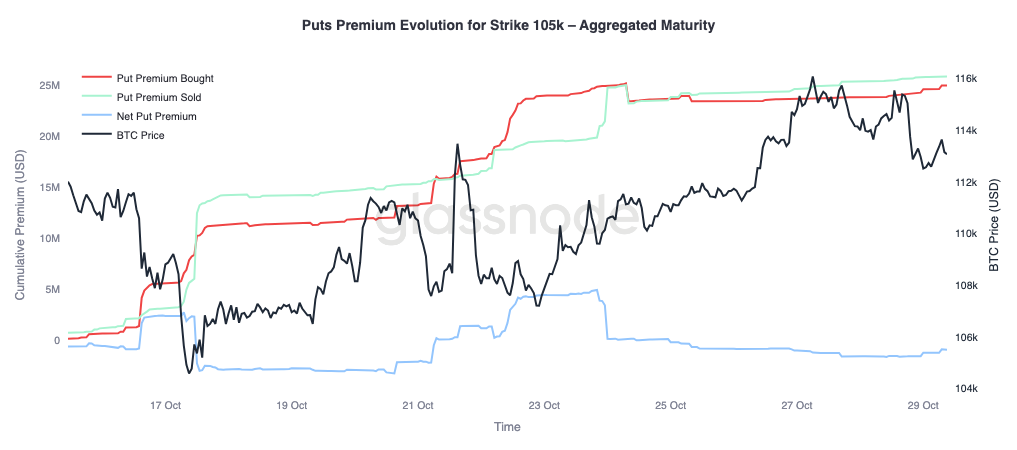

Retrocesos controlados de los precios de mercado

Para completar el panorama, podemos recurrir al lado de venta del mercado. Desde el 24 de octubre, los operadores han estado comprando opciones de venta de 110.000 dólares a medida que Bitcoin subía, lo que indica una demanda de protección a la baja a corto plazo. Mientras tanto, se han vendido opciones de venta de 105.000 dólares de forma más activa, lo que sugiere que los participantes se sienten cómodos cobrando primas proporcionando seguros en strikes más profundos.

Este contraste pone de relieve un mercado que espera retrocesos superficiales en lugar de otra gran ola de liquidaciones. Los operadores parecen considerar plausible una consolidación cercana a los niveles actuales (cobertura de 110.000), pero consideran menos probable una caída total por debajo de 105.000 dólares. El posicionamiento general respalda la opinión de que lo peor del desapalancamiento de octubre ya ha quedado atrás, con el mercado ahora centrado en el comercio de rango y la recolección de volatilidad en lugar de cobertura defensiva contra otra fuerte liquidación.

Conclusión:

El panorama on-chain sigue reflejando un mercado en corrección y recalibración. El hecho de que Bitcoin no se mantenga por encima de la base de costos para los tenedores a corto plazo pone de relieve el desvanecimiento del impulso y la presión de venta sostenida de los inversores tanto a corto como a largo plazo. La elevada distribución de los tenedores a largo plazo y los altos volúmenes de transferencia a las bolsas subrayan una fase de agotamiento de la demanda, lo que sugiere que el mercado puede necesitar una mayor consolidación para reconstruir la confianza. Hasta que los tenedores a largo plazo vuelvan a la acumulación, la recuperación al alza probablemente seguirá siendo limitada.

En la transición al mercado de opciones, la volatilidad implícita ha caído bruscamente al principio, el sesgo se ha normalizado y los flujos de opciones ahora reflejan una exposición al alza controlada y una cobertura a la baja medida. Estructuralmente, el mercado de opciones criptográficas parece estar pasando del modo de crisis al modo de reconstrucción, lo que sugiere una mayor estabilidad.

Sin embargo, el próximo gran catalizador se avecina: la reunión de la Reserva Federal. Un recorte de tipos ya está prácticamente descontado, lo que significa que un resultado moderado probablemente mantendría la volatilidad moderada y sesgada en equilibrio. Por el contrario, si la Reserva Federal aplica un recorte menor o mantiene un tono agresivo, la volatilidad implícita a corto plazo podría aumentar su precio y el sesgo delta 25 podría ampliarse a medida que los operadores se apresuran a volver a comprar protección. En esencia, la calma actual del mercado es condicional, estable por ahora, pero frágil si la Reserva Federal se desvía de las expectativas.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se acumulan a través de información de intercambio publicada oficialmente y algoritmos de agrupación patentados. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos cambiarios, es importante señalar que es posible que estas cifras no siempre encapsulen la totalidad de las reservas de una bolsa, particularmente cuando las bolsas se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a tener precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud.

Lea nuestro Aviso de transparencia cuando utilice datos de intercambio.

{kind=link}