© Arsenii Palivoda / Shutterstock.com

figura (NYSE:FIG) ha tenido unos primeros nueve meses brutales como empresa pública. Después de fijar el precio de su oferta pública inicial en 33 dólares por acción el 31 de julio de 2025 y cotizar hasta 142,92 dólares, el líder en software de diseño se ha desplomado cerca de su mínimo de 52 semanas. Veo esa reducción como una oportunidad de compra.

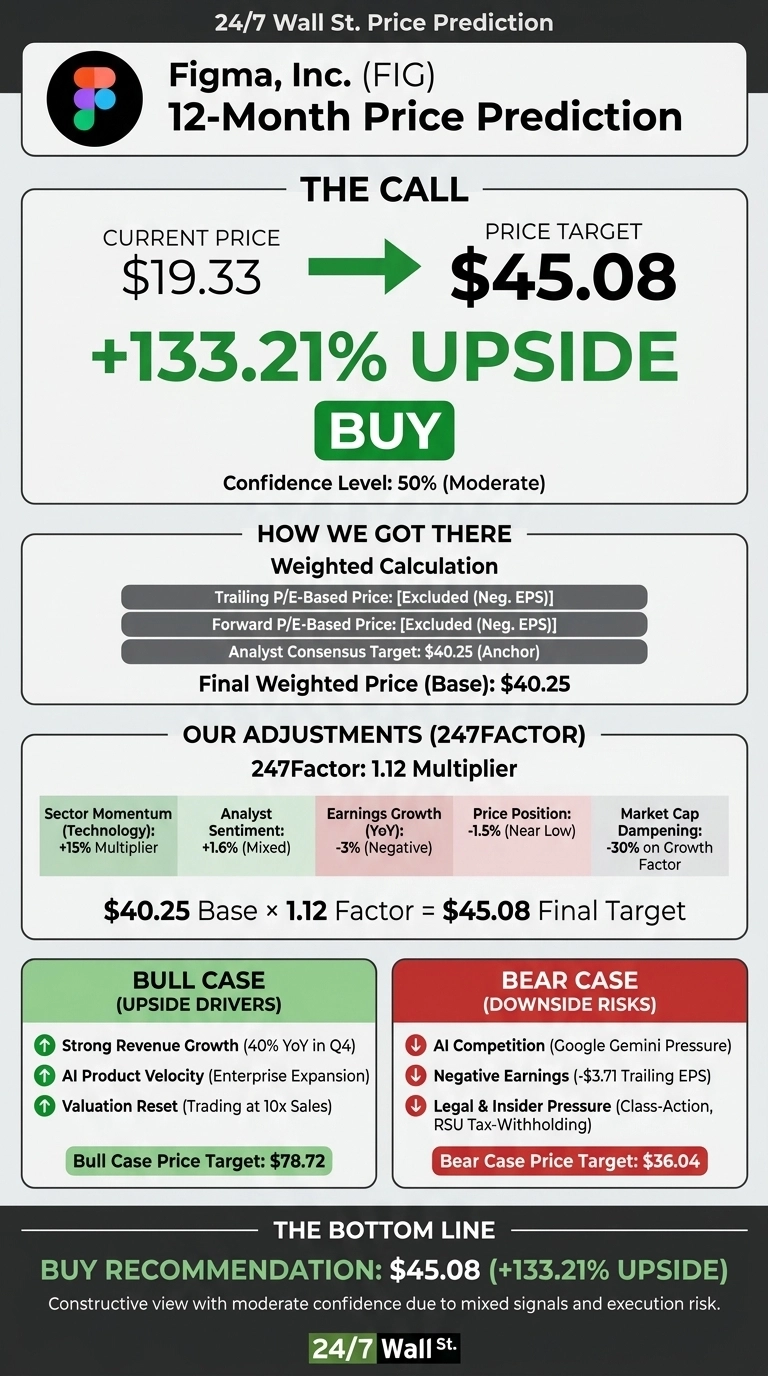

Nuestro precio objetivo de Wall St. 24 horas al día, 7 días a la semana para Figma es de 45,08 dólares, lo que implica un aumento del 133,21% desde 19,33 dólares. La recomendación es comprar, con una confianza moderada del 50%, lo que refleja señales genuinamente contradictorias entre el colapso del sentimiento y la mejora de los fundamentos.

Resumen del precio objetivo de Wall St. 24 horas al día, 7 días a la semana

| Métrico | Valor |

|---|---|

| Precio actual | $19.33 |

| Precio objetivo de Wall St. 24 horas al día, 7 días a la semana | $45.08 |

| al revés | 133,21% |

| Recomendación | COMPRAR |

| Nivel de confianza | 50% |

Un reinicio brutal desde la IPO

Figma ha bajado un 48,27% en lo que va del año y un 83,26% durante el año pasado, cotizando cerca de su mínimo de 52 semanas de 16,60 dólares.

Dos narrativas impulsaron el desenlace: las herramientas gratuitas de generación de imágenes Gemini de Google generaron temores sobre el poder de fijación de precios en febrero, y en marzo siguió una investigación colectiva por parte de Lowey Dannenberg. Sin embargo, los ingresos del cuarto trimestre crecieron un 40 % año tras año, los ingresos de todo el año 2025 superaron los 1.056 millones de dólares y los márgenes brutos se mantuvieron en el 84,76 %. El director Reed Phillips compró 36,5 millones de dólares en acciones a finales de febrero, una señal contraria significativa.

Por qué los alcistas ven una ruptura por delante

La postura alcista se basa en tres pilares. En primer lugar, la durabilidad del crecimiento: un crecimiento del 40% en los ingresos con márgenes brutos del 84,76% es una combinación poco común, y los comentarios de los analistas apuntan a la rentabilidad en el año fiscal 2026.

En segundo lugar, la IA como palanca ofensiva: la velocidad del producto de Figma en las funciones de IA empresarial está ampliando el número de puestos a nivel internacional.

En tercer lugar, se restablece la valoración: a 10 veces las ventas, FIG cotiza muy por debajo de su múltiplo de IPO. Goldman Sachs elevó su objetivo a 54 dólares y Piper Sandler mantiene una sobreponderación. Nuestro escenario alcista apunta a 78,72 dólares durante los próximos 12 meses.

Los riesgos que vale la pena observar

Los bajistas no se equivocan acerca de la configuración inmediata. El P/E adelantado se sitúa en 86, el EBITDA es negativo de 1.270 millones de dólares y RBC Capital recortó su objetivo a 38 dólares citando la presión del margen de IA. Las ventas de retención de impuestos sobre información privilegiada continúan casi semanalmente.

Cabe señalar, sin embargo, que la mayor parte de las recientes ventas de información privilegiada son retenciones de impuestos RSU de rutina, no discrecionales, y la pérdida neta GAAP fue impulsada en gran medida por la compensación basada en acciones relacionada con la IPO, un elemento que no es en efectivo. Aun así, si las herramientas gratuitas de Google comprimen los precios o se amplía el exceso de acciones colectivas, nuestro escenario bajista aterriza en 36,04 dólares.

Nuestra visión de Figma en los niveles actuales

El precio objetivo de Wall St. las 24 horas, los 7 días de la semana, de 45,08 dólares con un aumento del 133,21% respalda una visión constructiva, con un 50% de confianza que refleja un riesgo de ejecución real. El factor decisivo es la brecha entre los fundamentos (40% de crecimiento, 85% de márgenes brutos, una hoja de ruta de IA creíble) y una acción con un precio de estancamiento. El argumento constructivo se fortalece si FIG mantiene el piso de $16,60 y el primer trimestre reafirma la guía de rentabilidad para 2026. La tesis se debilita si Gemini de Google erosiona significativamente el número de asientos o el crecimiento de los ingresos cae por debajo del 25%.

| Año | Precio objetivo de Wall St. 24 horas al día, 7 días a la semana |

|---|---|

| 2026 | $45 |

| 2027 | $70 |

| 2028 | $110 |

| 2029 | $150 |

| 2030 | $190 |

Estas proyecciones suponen que Figma mantiene un crecimiento de ingresos superior al 25%, amplía la monetización de la IA y alcanza la rentabilidad GAAP a tiempo. Un importante beneficio podría provenir del desplazamiento empresarial de Adobe; Una desventaja significativa podría provenir de una compresión sostenida de precios vinculada a herramientas gratuitas de diseño de IA generativa.

’ como sorpresa del 4 de julio")

{kind=link}