© urbazón / Getty Images

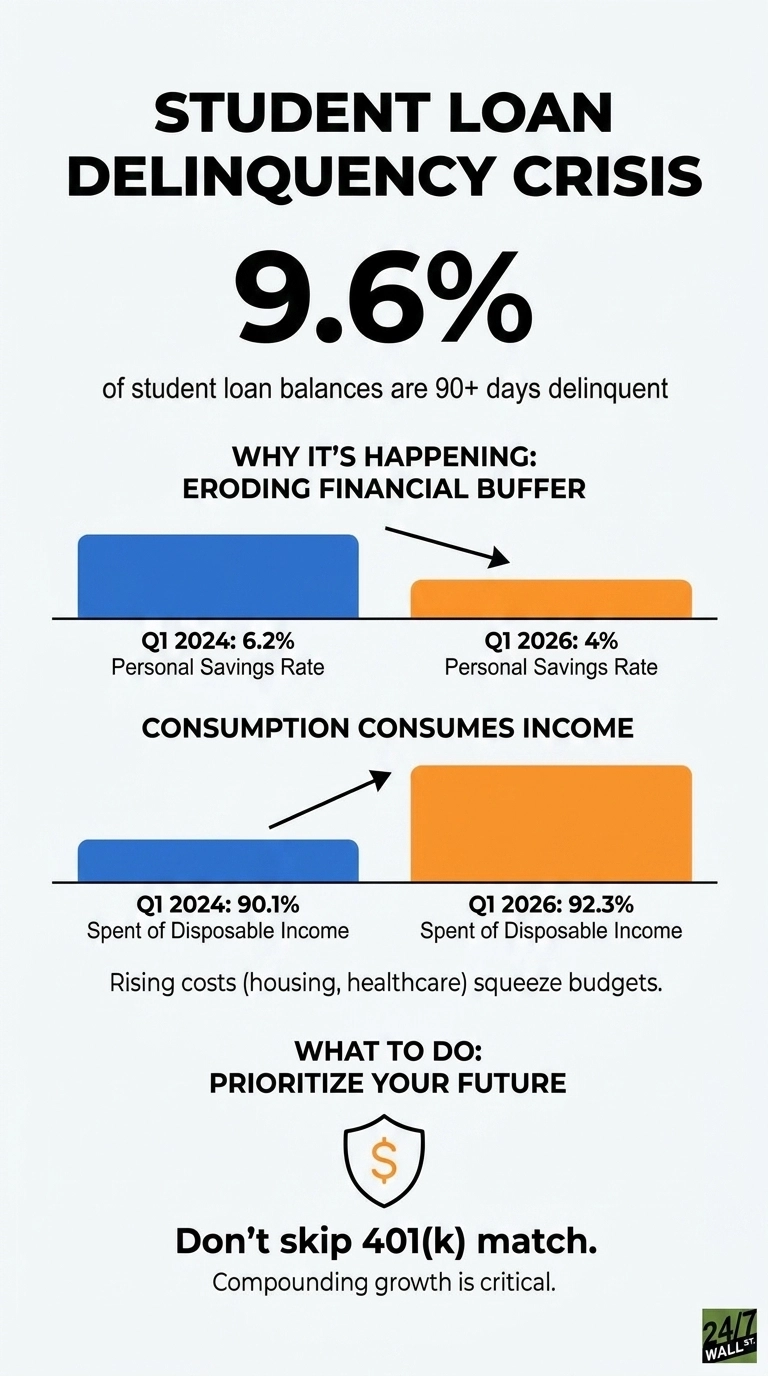

El informe de crédito y deuda de los hogares del cuarto trimestre de 2025 de la Reserva Federal de Nueva York puso una cifra concreta sobre algo que los prestatarios de préstamos estudiantiles han estado sintiendo en sus cuentas bancarias durante meses. Los saldos de préstamos estudiantiles suman un total de 1,66 billones de dólares, y el 9,6% de esos saldos tienen 90 días o más de morosidad. Casi uno de cada diez dólares de deuda estudiantil pendiente está en serios problemas, y esa tasa general cuenta sólo una parte de la historia.

Una morosidad grave del 9,6% no es una situación cercana al fracaso. Tres pagos atrasados consecutivos significan que los puntajes crediticios ya se han visto afectados, y lo que viene a continuación no es una carta redactada con firmeza. El embargo de salario, las compensaciones de reembolso de impuestos y las reducciones de los beneficios de la Seguridad Social están todos sobre la mesa, y al final del cuarto trimestre, aproximadamente un millón de prestatarios con más de 120 días de mora ya habían sido entregados al Grupo de Resolución de Incumplimientos del Departamento de Educación.

Cuando un administrador transfiere cuentas a resolución predeterminada, no es un paso procesal. Significa que han dejado de esperar cobrar a través de los canales normales, y los prestatarios de ese montón ya han superado el punto en el que un plan de pagos puede solucionar las cosas rápidamente.

Por qué el momento es tan difícil

El aumento de la morosidad está afectando a presupuestos que ya estaban al límite mucho antes de que venciera el primer pago. Las tasas de ahorro han estado cayendo constantemente, incluso cuando el ingreso disponible ha aumentado, lo que significa que los hogares no están pasando apuros porque ganan menos. Están luchando porque todo cuesta más, y la brecha entre ingresos y gastos se ha ido cerrando silenciosamente durante dos años, sin dejar casi ningún colchón para una factura que acaba de reiniciarse después de años de indulgencia.

El consumo está impulsando la erosión, y las categorías que causan el mayor daño son aquellas de las que nadie puede excluirse. Los costos de vivienda y atención médica han aumentado constantemente y consumen una proporción mayor del gasto de los hogares que hace dos años, lo que significa que el presupuesto discrecional con el que contaban la mayoría de los prestatarios para absorber el pago de un préstamo estudiantil reanudado ya estaba hablado antes de que llegara el primer comunicado.

Cuando los gastos no negociables siguen creciendo y los ahorros siguen reduciéndose, añadir una obligación mensual de varios cientos de dólares a la mezcla no crea un desafío presupuestario. Crea un problema matemático sin una solución clara.

La presión no proviene del empleo

La gente está trabajando y eso es exactamente lo que hace que esta situación sea tan frustrante de ver. El mercado laboral se ha mantenido bien según la mayoría de las medidas convencionales, con el desempleo ubicado en un territorio que los economistas generalmente consideran saludable y las solicitudes de desempleo recientemente alcanzaron su nivel más bajo en un año. El empleo no es el problema. El problema es que un cheque de pago que cubría las facturas hace dos años ya no cubre las mismas facturas hoy, y que el pago de un préstamo federal para estudiantes se sume a los alimentos, el alquiler y las primas de atención médica no es un inconveniente presupuestario. Para una proporción significativa de prestatarios, es lo que rompe por completo las matemáticas.

La confianza del consumidor ya ha registrado lo que las cifras de empleo no han registrado. La confianza ha caído profundamente en territorio pesimista incluso cuando el mercado laboral se mantiene firme y el crecimiento del gasto de los hogares se ha desacelerado notablemente. Los prestatarios no se imaginan la presión. Están respondiendo a ello de la manera más racional disponible: retirando todo lo que se puede posponer y al mismo tiempo manteniéndose al día con todo lo que no se puede posponer. Resulta que los préstamos para estudiantes se encuentran justo en esa línea para un número creciente de hogares, y los datos de morosidad dejan claro de qué lado están cayendo muchos de ellos.

Una presión doméstica más amplia

Los préstamos para estudiantes no son una crisis independiente. Son la señal más fuerte dentro de un informe lleno de señales de advertencia: la deuda agregada de los hogares alcanzó los 18,8 billones de dólares en el cuarto trimestre de 2025, un aumento de 4,6 billones de dólares desde finales de 2019 y sigue aumentando. La morosidad general empeoró al 4,8%, los saldos de las tarjetas de crédito crecieron un 5,5% en un solo año y la morosidad grave en préstamos estudiantiles alcanza el 9,6%. Cada categoría en este informe se mueve en la misma dirección al mismo tiempo, y ese tipo de deterioro generalizado es un animal fundamentalmente diferente al estrés concentrado en un rincón del mercado.

El costo de la jubilación que nadie ve todavía

La tasa de morosidad del 9,6% no es sólo un problema de calificación crediticia, y cualquiera que la plantee de esa manera se está perdiendo de lo que en realidad se destruye cuando un prestatario pasa años en mora. Cada mes dentro del Grupo de Resolución de Incumplimiento es un mes en el que no se contribuye a una igualación del plan 401k, no se genera capital, no se ponen dólares anticipados en una base compuesta de la que depende por completo la seguridad de la jubilación. Esos primeros dólares no son iguales a los dólares posteriores. Valen más porque tienen más tiempo para crecer, y perderlos por el cobro de deudas es un costo que nunca aparece completamente en los datos de morosidad.

La capitalización es brutalmente implacable en un sentido específico. Un hombre de 35 años que pierde tres años de impago y recuperación no pierde tres años de cotizaciones. Pierden lo que esas contribuciones habrían sido durante las siguientes tres décadas, y ese número es múltiplo de lo que nunca se depositó. Para el millón aproximadamente de prestatarios que ya han sido transferidos al Grupo de Resolución de Incumplimientos, la tasa de ahorro no es baja. Es funcionalmente cero y permanecerá así durante años mientras avanza el proceso de recuperación.

Ése es el costo real oculto en la cifra del 9,6%, un revés generacional en los plazos de jubilación que no aparecerá en los datos hasta mucho después de que la propia morosidad haya desaparecido.

{kind=link}